1. Tác động của tình hình hiện nay của ngành bất động sản đến triển vọng ngành ngân hàng và mục tiêu tăng trưởng kinh tế cao là khá lớn: Các doanh nghiệp bất động sản đang có tình hình kinh doanh yếu và chất lượng tín dụng rất thấp. Tác động lấy chéo đến chất lượng tín dụng ngân hàng là hiện hữu kể cả trong trường hợp các hỗ trợ chính sách (Thông tư 02 về cho phép giãn nợ tín dụng; Thông tư 10 cho phép hoãn thực hiện Thông tư 06 về mục đích vay vốn; và Nghị định 08 về cho phép cơ cấu lại nợ trái phiếu riêng lẻ), được mở rộng hoặc kéo dài.

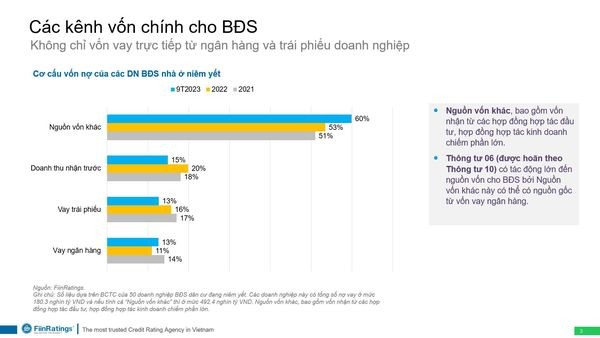

2. Tuy nhiên, vẫn đề vốn cho BDS không chỉ liên quan đến tín dụng ngân hàng (trực tiếp cho chủ đầu tư và người mua nhà), TPDN mà còn là Nguồn vốn huy động khác (bao gồm hợp đồng hợp tác đầu tư, hợp đồng hợp tác kinh doanh...). Thực tế, nguồn vốn này lớn hơn nhiều (khoảng gấp 2,5 lần) so với số dư vốn tín dụng ngân hàng và TPDN (số liệu dựa trên các DN BDS dân cư đang niêm yết - xem Hình).

Do đó, giải pháp cho vấn đề vốn của TTBDS cần một giải pháp tổng thể hơn thay vì chỉ tập trung vào tín dụng ngân hàng hay TPDN. Dĩ nhiên, Nguồn vốn huy động khác trên của Chủ đầu tư cũng có thể xuất phát một phần từ vay ngân hàng, do đó, việc lùi thời hạn thực thiện Thông tư 06 về hạn chế cho vay với mục đích góp vốn, hợp tác kinh doanh vào các dự án chưa có đủ cơ sở pháp lý...) cũng là một biện pháp chính sách quan trọng trong giai đoạn trước mắt nhằm hỗ trợ cho việc tiếp tục duy trì của kênh vốn này của DN BDS.

3. Vấn đề pháp lý dự án là vấn đề mấu chốt cho bất kỳ giải pháp khai thông vốn nào: cho dù vốn tín dụng hay vốn nhận ủy thác đầu tư/ hợp tác kinh doanh hay nhận trước từ người mua nhà hay kể cả chuyển nhượng/ M&A dự án.... Tập trung vào các dự án đã giải phóng mặt bằng và nộp thuế để có giấp phép xây dựng; các dự án đã xây thì thực hiện hiệu quả cho việc cấp sổ. Do đó, việc chủ đầu tư chủ động thực hiện các giải pháp tháo gỡ pháp lý bất động sản với sự hỗ trợ khá mạnh mẽ của Chính phủ và chính quyền địa phương (như TP. HCM hiện nay) là yếu tố chen chốt làm tiền đề cho sự khơi thông cho thị trường nói chung và các kênh vốn nói riêng.

4. Những thay đổi từ Luật Kinh doanh BDS và Luật Nhà ở cũng như dự kiến Luật Đất đai sửa đổi đều được các thành viên thị trường đánh giá giá cao. Tuy nhiên, cần phải thời gian đi vào hiệu lực từ đầu 2025 và đều là các yếu tố mang tín nền tảng mang tính trung và dài hạn nhiều hơn. Trước mắt, các biện pháp mang tính cấp thiết và hỗ trợ cho việc khư trú và xử lý các dự án còn tồn đọng hiện nay cũng đòi hỏi những giải pháp mạnh mẽ hơn. Thị trường cũng kỳ vọng về các "điều khoản chuyển tiếp" từ các Luật sửa đổi liên quan đến đất đai cũng sẽ được kỳ vọng có những hướng dẫn cụ thể để có thể góp phần xử lý các dự án còn tồn đọng hoặc đang triển khai theo các quy định trước kia.

5. Vấn đề Đa dạng hóa kênh vốn: Nguồn vốn tín dụng bất động sản không chỉ trực tiếp từ ngân hàng và từ kênh trái phiếu doanh nghiệp mà kênh vốn huy động trong xã hội qua các hình thức hợp tác kinh doanh và từ chính khách hàng mới là nguồn vốn lớn. Bên cạnh các giải pháp mang tính tình thế, việc cải thiện minh bạch thông tin để thị trường “tự chữa lành” sẽ là giải pháp mang tính tình thế ngắn hạn và vừa có tính nền tảng dài hạn.

6. Trong điều kiện thực tế của Việt Nam, mình đề xuất tại hội nghị về một Chương trình Tín dụng Bất động sản Khép kín tập trung vào phân khúc trung cấp trở xuống có thể là một giải pháp đáng xem xét và đánh giá thêm nhằm hài hòa lợi ích của các bên:

CHỦ ĐẦU TƯ DỰ ÁN:

- Thực hiện yêu cầu hoàn thiện pháp lý dự án cùng với sự hỗ trợ của các bên.

- Cam kết giảm giá sản phẩm bất động sản căn hộ một cách rõ ràng, minh bạch. Lý do là cứ bán được hàng thì CĐT đều có lợi nhuận (bình quân Lợi nhuận gộp 30-40% và chi phí lãi vay quan trọng nhưng không phải là yếu tố chi phí quá lơn cho một dự án BĐS- nếu như triển khai đúng tiến độ).

- Ưu tiên áp dụng phân khúc trung cấp – thấp cấp (ví dụ từ phân khúc 70 triệu/m2 trở xuống)

Ngân hàng thương mại:

Song song với nỗ lực của Chủ đầu tư thì NHTM xem xét:

- Giảm lãi suất cho vay ở mức đáng kể đối với người mua nhà đáp ứng điều kiện cụ thể (dựa trên kê khai thu nhập chịu thuế, chứng minh thu nhập...) nhằm hạn chế đầu cơ (hạn chế thôi!!!).

- Giải ngân tín dụng cho người mua nhà đến trực tiếp cho Chủ đầu tư dự án (như thực tế nhiều dự án hiện nay đã làm)

- Cấp tín dụng một cách chọn lọc cho chủ đầu tư tùy theo rủi ro tín dụng được NHTM đánh giá và thẩm định (chọn lọc thôi vì dư nợ tín dụng cho chủ đầu tư đã khá cao trên toàn hệ thống).

NGƯỜI MUA NHÀ:

- Được giảm lãi suất với điều kiện cụ thể.

- Chứng minh đủ điều kiện ưu đãi Lần đầu mua nhà, thu nhập kê khai thuế 500 triệu trở lên, có thu nhập ổn định/ HĐ lao động, ưu tiên người mua nhà lần đầu, v.v.

CƠ QUAN QUẢN LÝ/ CHÍNH PHỦ

- Xây dựng và chỉ đạo chương trình; Định hướng chính sách tín dụng bất động sản cùng sự tham gia của các bộ ngành liên quan, không chỉ NHNN.

- Tháo gỡ pháp lý: tập trung dự án nộp thuế và hướng đến GPXD; dự án đã hoàn thiện để cấp sổ đỏ.-

7. Lợi ích cho các bên nếu có thể triển khai được chương trình này là:

- NGƯỜI MUA NHÀ: có nhà để ở với chi phí vốn hợp lý và yên tâm về pháp lý

- CHỦ ĐẦU TƯ: giảm lợi nhuận nhưng giải phóng được hàng tồn kho/ mở bán được dự án mới và tránh vi phạm nghĩa vụ nợ TP/ Nợ xấu ngân hàng

- NHTM: tăng chi phí giám sát nhưng giảm rủi ro nợ xấu nhất là từ chủ đầu tư và giải ngân được tín dụng

- CHÍNH PHỦ: góp phần giải quyết vấn đề của thị trường trong đó mất cân đối cung – cầu theo phân khúc, giảm rủi ro bất ổn cho hệ thống tài chính, hỗ trợ tăng trưởng kinh tế cao trở lại và đảm bảo những cân đối lớn vĩ mô.

8. QUẢN TRỊ RỦI RO TÍN DỤNG NGƯỜI MUA NHÀ:

- Đây mấu chốt cho sự thành công của Chương trình, tuy nhiên, yếu tố pháp lý được tháo gỡ và với sự hỗ trợ của cơ quan quản lý trên diện rộng thì rủi ro chủ yếu tập trung vào khả năng trả nợ của người mua nhà. Do đó, các tiêu chí lựa chọn người vay đáp ứng đủ tiêu chí sẽ là yếu tố quan trọng NHTM cần tập trung.

- Hiện dư nợ tín dụng cho người mua nhà ở Việt Nam khoảng 1,75 triệu tỷ VND vào cuối T9-2023, tức tương đương khoảng 600 ngàn người hiện đang vay mua nhà (với giả định mỗi khoản vay 3 tỷ/ người vay). Mức này 1,7 triệu tỷ này tính trên tổng dự nợ hệ thống khoảng 13,5%. Việc có thêm khoảng 150K-200K căn, tức tương đương khoảng 300K đến 400K tỷ vốn tín dụng giải ngân mới cho người mua nhà trong thời gian khoảng 3 năm 2024-2027 cho phân khúc căn hộ phân khúc trung - thấp cấp được "kích cầu" qua chương trình này cũng sẽ là một giải pháp lớn nhằm góp phần cho sự hồi phục nhanh hơn của thị trường. Khi đó, dư nợ tín dụng nhà ở tăng thêm khoảng 3-5% tổng dư nợ tín dụng cũng không phải là quá cao trong tương quan với nhu cầu và khả năng chi trả của người có nhu cầu nhà ở hiện nay.

LƯU Ý VÀ MIỄN TRÁCH: Trên đây là vài ý tưởng cho giải pháp vốn của TTBDS hiện nay từ góc nhìn của một đơn vị xếp hạng tín nhiệm và đánh giá tín dụng độc lập. Các ý kiến có lẽ cần được mổ sẻ và đánh giá kỹ lưỡng hơn nhưng mình cứ mạnh dạn nêu ra với mong muốn góp phần đóng góp ý tưởng và giải pháp thay vì chỉ phân tích sự khó khăn của thị trường này. Các bên thì cứ chỉ nêu khó khăn của phía mình và muốn các bên còn lại hỗ trợ .