Trong báo cáo mới nhất của CTCP Chứng khoán Tiên Phong (ORS), cổ phiếu HPG của CTCP Tập đoàn Hòa Phát được khuyến nghị nắm giữ với giá mục tiêu 32.700 VNĐ/cổ phiếu.

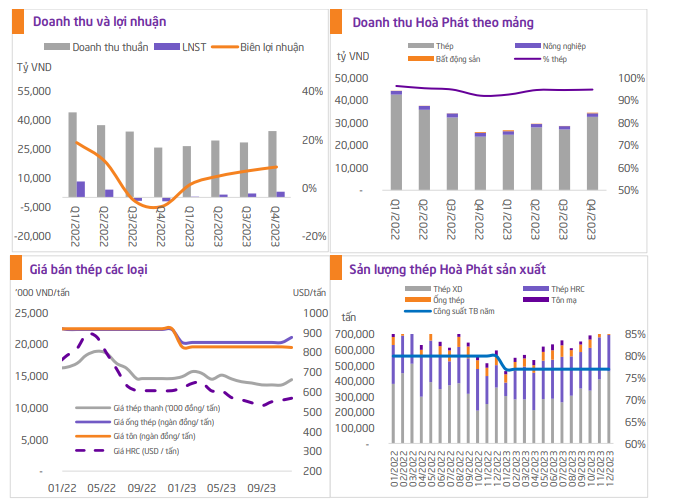

Về kết quả kinh doanh, HPG công bố báo cáo tài chính Q4/2023 đã có những cải thiện đáng kể. Doanh thu thuần trong quý tăng +33% YoY, đạt 34.384 tỷ đồng và là quý có doanh thu cao nhất trong năm 2023. Doanh thu từ bán thép chiếm 94,6% tổng doanh thu. Lợi nhuận sau thuế đạt 2.696 tỷ đồng.

Tình hình bán hàng Tập đoàn Hoà Phát ghi nhận kết quả khả quan trong Q4.2023 với sản lượng tăng mạnh, thép xây dựng tăng +31,3% QoQ, thép ống tăng +20,4% QoQ và tôn mạ tăng +36% QoQ.

Kết thúc năm 2023, HPG chỉ đạt 79% doanh thu kế hoạch và hoàn thành 85% kế hoạch lợi nhuận sau thuế.

Về triển vọng kinh doanh năm 2024

Theo Chứng khoán Tiên Phong, tiêu thụ thép Hoà Phát trong năm 2024 có thể phục hồi nhờ đầu tư công. Trong năm nay, dự kiến vốn đầu tư khu vực nhà nước đạt 657.000 tỷ đồng với mục tiêu giải ngân 95%.

Đây là cơ hội lớn để HPG - tập đoàn từng tham gia nhiều dự án nhà nước như các dự án cao tốc Hà Nội - Hải Phòng và cao tốc Nội Bài - Lào Cai, gia tăng tiêu thụ thép và giúp tập đoàn tăng công suất hồi phục về mức 88-92%.

Dự báo giá nguyên liệu đầu vào cho HPG trong thời gian tới cho thấy xu hướng giảm, giúp tập đoàn tiếp tục cải thiện biên lợi nhuận.

Cụ thể, giá quặng sắt dự kiến giảm từ hơn 90 USD/tấn hiện tại xuống 84 USD/tấn vào năm 2026 (theo Golman Sachs), và giá than luyện kim cũng giảm từ 230 USD/tấn vào cuối 2023 xuống 200 USD/tấn vào năm 2024 (theo Bộ Công nghiệp, Khoa học và Tài nguyên Úc).

Xu hướng này sẽ mang lại lợi ích cho HPG, bao gồm: giảm giá quặng sắt và than luyện kim trung bình 15% và 7%, qua đó giảm 8% chi phí sản xuất thép phôi, và thúc đẩy lợi nhuận gộp cho tập đoàn.

Tuy nhiên, Chứng khoán Tiên Phong cũng lưu ý rằng dữ liệu này dựa trên báo cáo và có thể biến động do nhiều yếu tố. Nhìn chung, dự báo giá nguyên liệu đầu vào giảm sẽ là động lực thúc đẩy lợi nhuận gộp của HPG trong thời gian tới.

Về tình hình tài chính

HPG ghi nhận mức tăng xây dựng cơ bản dở dang lên mức 16,429 tỷ đồng cho dự án Dung Quất Hoà Phát. Theo kế hoạch, HPG sẽ hoàn thành dự án này vào năm 2025.

Tập đoàn vẫn giữ mức tiền mặt tương đối lớn và ổn định từ hoạt động kinh doanh buôn bán thép và nông nghiệp, ghi nhận vào cuối Q4/2023 là 15.283 tỷ đồng, chiếm 7,44% tổng tài sản của doanh nghiệp.

Nợ vay dài hạn và ngắn hạn của HPG từ năm 2024 trở đi được dự kiến sẽ tăng lên. Mục tiêu chính của việc tăng vay nợ này là để đầu tư cho dự án Dung Quất 2. Cụ thể hơn, nợ vay dài hạn được dự báo sẽ tăng từ 10.399 tỷ đồng lên 20.365 tỷ đồng. Tỷ lệ D/E của HPG dự kiến sẽ vẫn giữ cân bằng ở mức hơn 1,2 lần./.