Đọc báo cáo phân tích cổ phiếu ngân hàng, nhiều nhà đầu tư hẳn đã bắt gặp thuật ngữ 'nợ xấu'. Vậy, nợ xấu là gì? Cách xác định nợ xấu và tác động của nợ xấu ra sao?

Nợ xấu là gì?

Nợ xấu là khái niệm quen thuộc trong ngành tài chính - ngân hàng, được hiểu là các khoản nợ khó đòi khi người vay không thể trả nợ khi đến hạn phải thanh toán như đã cam kết trong hợp đồng tín dụng.

Theo Khoản 8, Điều 3 Thông tư số 02/2013/TT-NHNN và Điều 1 Nghị quyết số 42/2017/QH14, nợ xấu bao gồm: Khoản nợ đang hạch toán trong, ngoài bảng cân đối kế toán của tổ chức tín dụng; khoản nợ xấu mà tổ chức mua bán, xử lý nợ xấu đã mua của tổ chức tín dụng

Các hoạt động phát sinh nợ xấu gồm: cho vay; cho thuê tài chính; chiết khấu, tái chiết khấu công cụ chuyển nhượng và giấy tờ có giá khác; bao thanh toán; cấp tín dụng dưới hình thức phát hành thẻ tín dụng; trả thay theo cam kết ngoại bảng; ủy thác cấp tín dụng; hoạt động mua bán nợ; hoạt động mua, ủy thác mua trái phiếu doanh nghiệp chưa niêm yết trên thị trường chứng khoán hoặc chưa đăng ký giao dịch trên thị trường giao dịch của các công ty đại chúng chưa niêm yết.

Cách xác định nợ xấu

Theo Điều 10 Thông tư 02/2013/TT-NHNN, sửa đổi bởi Điều 1 Thông tư 09/2014/TT-NHNN, các tổ chức tín dụng thực hiện phân loại nợ theo 5 nhóm, gồm:

Nhóm 1 - Nợ đủ tiêu chuẩn: bao gồm 3 loại khác nhau, trong đó phổ biến và điển hình nhất là nợ trong hạn và nợ quá hạn dưới 10 ngày được đánh giá là có khả năng thu hồi đầy đủ cả nợ gốc và lãi đúng hạn.

Nhóm 2 - Nợ cần chú ý: bao gồm 3 loại khác nhau, trong đó phổ biến và điển hình nhất là nợ quá hạn từ 10 - 90 ngày và nợ đã được điều chỉnh kỳ hạn trả nợ lần đầu.

Nhóm 3 - Nợ dưới tiêu chuẩn: bao gồm 5 loại khác nhau, trong đó phổ biến và điển hình nhất là nợ quá hạn từ 91 - 180 ngày và nợ đã được gia hạn lần đầu.

Nhóm 4 - Nợ nghi ngờ: bao gồm 6 loại khác nhau, trong đó phổ biến và điển hình nhất là nợ quá hạn từ 181 - 360 ngày và nợ đã được cơ cấu lại thời hạn trả nợ lần thứ hai.

Nhóm 5 - Nợ có khả năng mất vốn: bao gồm 8 loại khác nhau, trong đó phổ biến và điển hình nhất là nợ quá hạn trên 360 ngày và nợ đã được cơ cấu lại thời hạn trả nợ lần thứ ba trở lên.

Nợ xấu thuộc các nhóm nợ 3, 4 và 5.

Ví dụ:

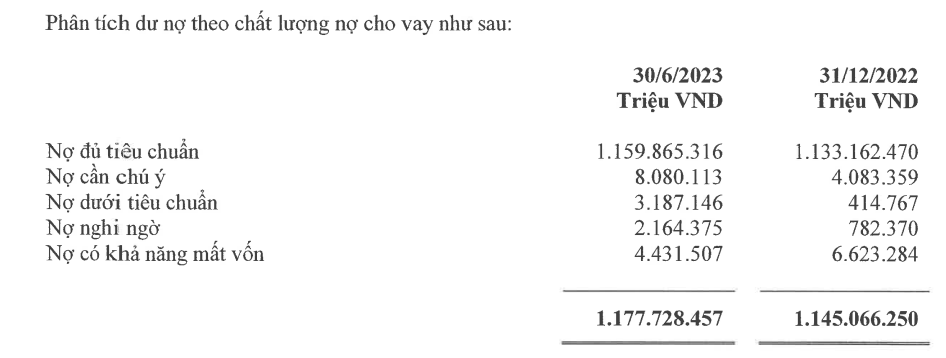

Tại ngày 30/6/2023, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank - Mã CK: VCB) ghi nhận khoản mục cho vay khách hàng như sau:

Như vậy, tại thời điểm cuối quý II/2023, nợ xấu của Vietcombank đạt 9.782,9 tỷ đồng, tương ứng với tỷ lệ nợ xấu trên tổng dư nợ ở mức 0,83%.

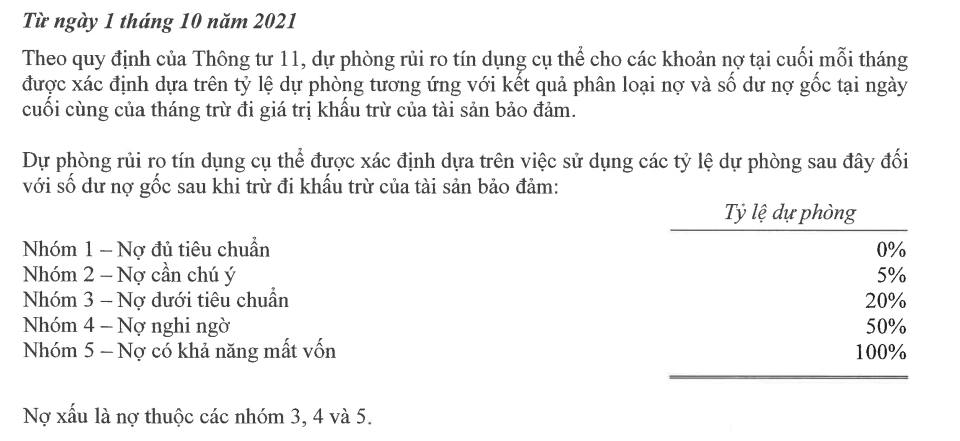

Bên cạnh đó, Vietcombank cũng trích lập dự phòng cụ thể đối với các khoản nợ từ Nhóm 1 - 5 như hình dưới:

Trong một số trường hợp, nếu khách hàng có từ hai khoản nợ trở lên tại một hoặc nhiều tổ chức tín dụng mà có một khoản nợ bất kỳ được xác định là nợ xấu theo quy định trên thì toàn bộ các khoản nợ còn lại cũng được xác định là nợ xấu (Điều 5, Phụ lục về xác định nợ xấu, kèm theo Nghị quyết số 42/2017/QH14).

Nợ xấu ở nhóm cao hơn không nhất thiết phải chuyển từ nợ xấu nhóm thấp hơn một bậc, thậm chí, nợ nhóm 1 cũng có thể bị chuyển sang nợ nhóm 5.

Tác động của nợ xấu

Việc có tý lệ nợ xấu cao trong thời gian dài sẽ làm giảm uy tín của ngân hàng, hạn chế năng lực cạnh tranh trong hệ thống và cũng là nguyên nhân gây rủi ro lãi suất.

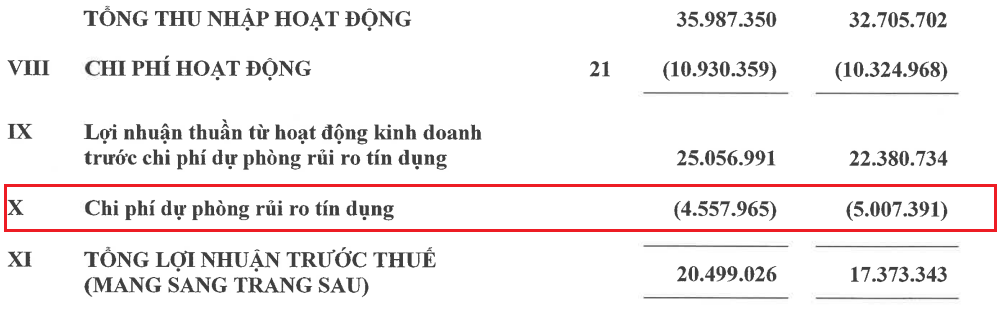

Việc trích lập dự phòng nợ xấu cũng sẽ làm giảm lợi nhuận của ngân hàng, trong trường hợp nghiêm trọng hơn, khi nguồn bù đắp rủi ro không đủ, nợ xấu sẽ 'bào mòn' vốn tự có của ngân hàng.

Đối với khách hàng

Hiện nay, tất cả các thông tin về người vay nợ bao gồm các khoản vay trong quá khứ, khoản vay nợ hiện tại, thời gian nợ quá hạn, nơi vay vốn sẽ được lưu lại trên Trung tâm Thông tin Tín dụng Quốc gia Việt Nam - CIC trong thời hạn từ 03 - 05 năm sau khi người vay đã thanh toán đủ cả lãi lẫn gốc.

Những khách hàng nằm trong các nhóm nợ 3, 4, 5 sẽ rất khó để tiếp tục vay vốn tại các ngân hàng hay một công ty tín dụng nào khác./.