Chứng Việt đã rẻ, lại sắp nâng hạng nữa, Tây rồi sẽ múc mạnh thôi!

Ông Phạm Thế Anh - Trưởng khoa Kinh tế học, ĐH Kinh tế Quốc dân (NEU) - phát biểu tại hội thảo VPBankS Talk #4

Ông Phạm Thế Anh - Trưởng khoa Kinh tế học, ĐH Kinh tế Quốc dân (NEU) - phát biểu tại hội thảo VPBankS Talk #4

“Nâng hạng thị trường chỉ là chất xúc tác, điều kiện để dòng vốn ngoại trở lại thị trường chứng khoán Việt Nam vẫn phải dựa trên tăng trưởng lợi nhuận của doanh nghiệp và ổn định kinh tế vĩ mô”, ông Phạm Thế Anh - Trưởng khoa Kinh tế học, Đại học Kinh tế Quốc dân (NEU) - cho hay.

Cũng theo vị chuyên gia này, chênh lệch lãi suất (giữa Mỹ và Việt Nam) cũng là yếu tố quan trọng quyết định dòng vốn ngoại.

“Hãy nhìn vào chính sách lãi suất của Mỹ, xem họ có thể giảm mặt bằng lãi suất mạnh mẽ, về mức 2% như trước đây hay không. Điều này phụ thuộc vào rất nhiều thứ: Lạm phát có giảm nhanh hay không, thị trường lao động có tốt hay không, giá nguyên vật liệu có ổn định hay không?”, ông nói.

Ngoài ra, sẽ là thiếu sót nếu bỏ qua chính sách thuế quan của ông Donald Trump, điều có thể làm dấy lên cuộc chiến bảo hộ thương mại, gây căng thẳng tỷ giá.

“Đến một lúc nào đó, dòng vốn ngoại sẽ quay trở lại Việt Nam”, ông Thế Anh nhấn mạnh.

Củng cố thêm quan điểm này, vị kinh tế trưởng Trung tâm Nghiên cứu Kinh tế và Chiến lược Việt Nam (VESS) cho biết: Thị trường chứng khoán (TTCK) Việt Nam đang có định giá rẻ, còn TTCK Mỹ thì ‘overvalue’ - tức định giá quá cao.

“Sẽ đến lúc dòng vốn quốc tế đổ vào chứng khoán và trái phiếu Mỹ sẽ đảo chiều. Khi đó, thị trường mới nổi nào tận dụng được cơ hội thì dòng vốn sẽ quay trở lại mạnh mẽ hơn”, ông nói.

Còn ông Trần Hoàng Sơn - Giám đốc Chiến lược thị trường VPBankS Research - dẫn số liệu cho biết khối ngoại đã bán ròng 73.176 tỷ đồng từ đầu năm 2024 tới nay, chia làm 3 đợt lớn, vào các tháng 3,6 và 10, qua đó gây áp lực không nhỏ tới chỉ số VN-Index.

Với góc nhìn lạc quan, vị chuyên gia này cho rằng khối ngoại vẫn sẽ bán ròng tới hết quý 1/2025 nhưng áp lực bán sẽ không còn lớn như nửa đầu năm 2024 và ‘sẽ lẻ tẻ chứ không tập trung thành đợt lớn’.

Chứng khoán Việt đang rẻ cỡ nào?

Theo dữ liệu của VPBankS, sau hai năm tăng phi mã, mức định giá của chỉ số S&P500 đã không còn rẻ và quay trở lại mức đắt đỏ, với P/E đang ở mức 27 lần. Trong khi đó, TTCK Việt Nam đang xây nền chờ nhịp bứt phá với kỳ vọng sóng nâng hạng diễn ra trong năm 2025.

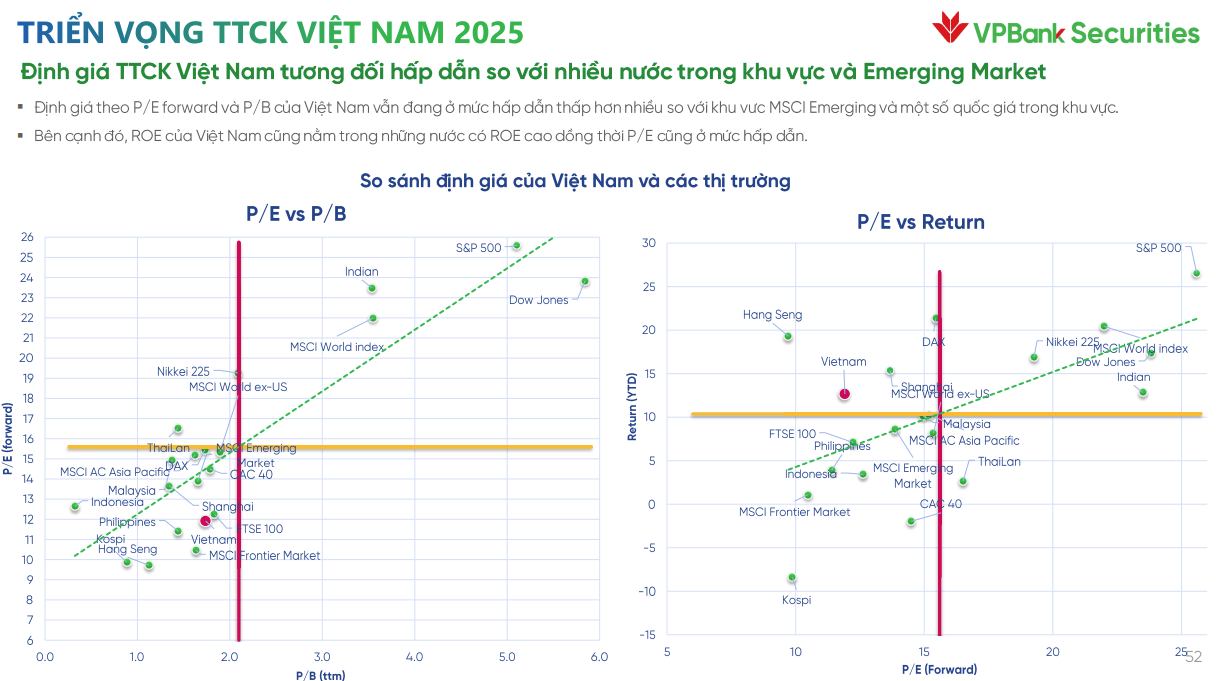

Cụ thể, theo nhóm phân tích, mức P/E hiện tại của chỉ số VN-Index ở mức 14,9 lần, thấp hơn trung vị 10 năm trở lại đây - ở mức 16,6 lần. Còn định giá theo P/E forward và P/B, TTCK Việt Nam vẫn đang ở mức hấp dẫn, thấp hơn nhiều so với khu vực MSCI Emerging và một số quốc gia trong khu vực. Bên cạnh đó, ROE của TTCK Việt Nam cũng đang nằm trong những nước có ROE cao, đồng thời P/E cũng ở mức hấp dẫn.

Dựa trên giả định toàn bộ cổ phiếu thuộc chỉ số FTSE Việt Nam sẽ được đưa vào bộ chỉ số các thị trường mới nổi của FTSE, nhóm phân tích của VPBankS ước tính tỷ trong của Việt Nam khoảng 0,56% trong rổ chỉ số FTSE EM và khoảng 0,14% trong rổ FTSE All cap ex US.

Dựa trên giá trị tổng tài sản (ngày 31/10/2024) của một số quỹ ETF sử dụng chỉ số FTSE EM& All - world làm tham chiếu, giá trị dòng vốn thụ động ước tính chảy vào thị trường Việt Nam ước đạt khoảng 1,7 tỷ USD khi quyết định nâng hạng có hiệu lực, chưa tính đến dòng vốn từ các quỹ chủ động (ước tính có tổng tài sản từ các quỹ chủ động gấp 5 lần so với các quỹ ETF - theo FTSE).

Nếu loại trừ các quỹ ETF tham chiếu chỉ số FTSE All-world, dòng vốn thụ động tối thiểu chắc chắn chảy vào thị trường Việt Nam ước đạt khoảng 720 triệu USD - tương đương với mức thanh khoản bình quân 18.000 tỷ đồng/phiên của TTCK Việt Nam nửa cuối năm 2024.

Báo cáo cũng dẫn số liệu của Bloomberg cho thấy, hầu hết các thị trường đều chứng kiến sự tăng trưởng mạnh mẽ về dòng vốn nước ngoài khi chính thức được nâng hạng, bất kể theo tiêu chí đánh giá của FTSE hay MSCI. Quy mô dòng vốn thường tăng gấp 5-7 lần so với bình quân giai đoạn trước khi được nâng hạng.

Đối với Trung Quốc, thị trường cổ phiếu loại A của quốc này chính thức được đưa vào rổ MSCI Emerging Markets Index năm 2018. Đây là thời điểm Trung Quốc đối mặt với mức tăng trưởng thấp nhất trong gần một thập kỷ, do tác động nặng nề từ cuộc chiến thương mại với Mỹ. Hệ quả là dòng vốn đầu tư nước ngoài rút ròng hơn 11 tỷ USD. Tuy nhiên, chỉ một năm sau đó, dòng vốn này đã đảo chiều mạnh mẽ, với giá trị vào ròng lên tới hơn 132 tỷ USD./.