VPBankS: Nắm giữ 10.000 tỷ đồng trái phiếu, báo lãi 250 tỷ đồng quý II/2024

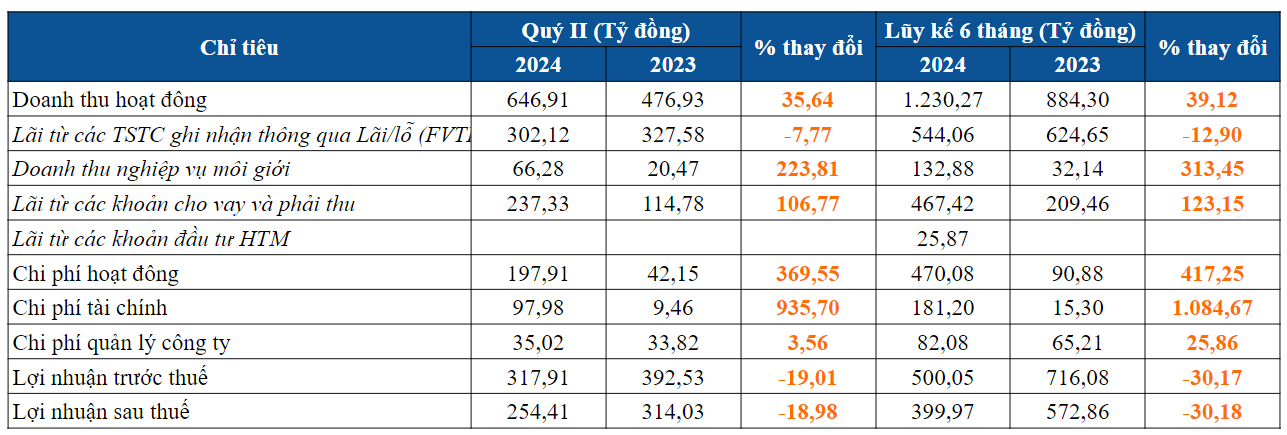

Trong quý II/2024, VPBanks ghi nhận doanh thu hoạt động đạt 646,9 tỷ đồng, tăng 35,6% so với cùng kỳ năm trước.

Trong đó, lãi từ các tài sản tài chính ghi nhận thông qua lãi lỗ (FVTPL) đạt 302,1 tỷ đồng, chiếm gần một nửa doanh thu.

Đáng chú ý, lãi từ các khoản cho vay và phải thu đạt 237,3 tỷ đồng, tăng 106% so với quý II/2023. Doanh thu từ nghiệp vụ môi giới cũng tăng mạnh 223,8% lên 237,3 tỷ đồng.

Chi phí của công ty cũng ghi nhận mức tăng mạnh trong quý. Trong đó, chi phí tài chính ghi nhận mức tăng lên đến 935%, đạt 97,98 tỷ đồng.

Chi phí hoạt động cũng tăng 369,55% lên 197,91 tỷ đồng. Chi phí quản lý công ty không thay đổi nhiều ở mức 35,02 tỷ đồng.

Khấu trừ chi phí, VPBankS báo lợi nhuận trước thuế đạt 317,9 tỷ đồng, giảm 19% so với cùng kỳ. Lợi nhuận ròng công ty đạt 254,41 tỷ đồng, giảm 18,98%. Lũy kế 6 tháng đầu năm ghi nhận lãi ròng đạt 399,97 tỷ đồng, giảm 30,18% so với lũy kế 6 tháng đầu năm 2023.

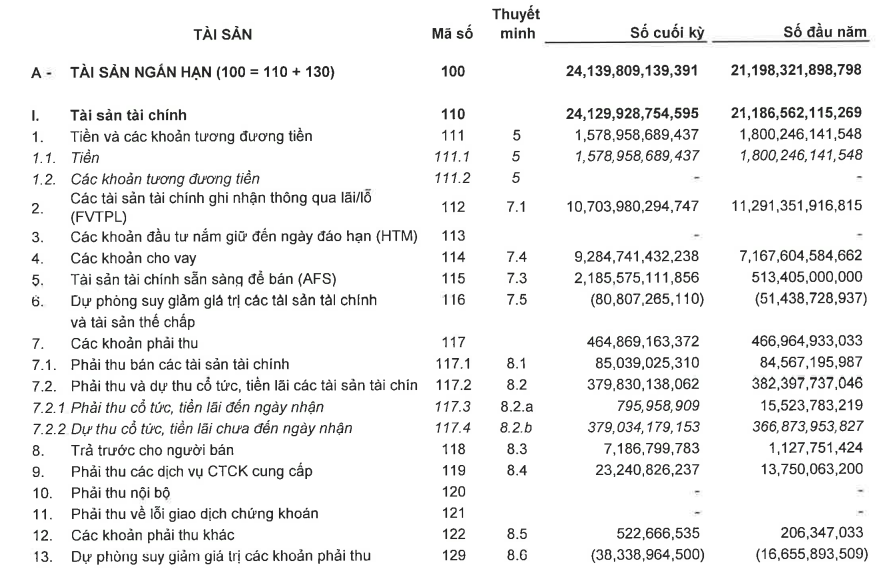

Tại thời điểm 30/6/2024, tổng tài sản công ty ghi nhận đạt 24.380,4 tỷ đồng, tăng 8,2% so với thời điểm đầu năm.

Trong đó, các khoản tài sản FVTPL chiếm tỷ trọng lớn nhất, chiếm 44% tổng tài sản, đạt 10.703,98 tỷ đồng. Chiếm tỷ trọng tương đương là các khoản cho vay, đạt mức 9.284,74 tỷ đồng.

Đáng chú ý, tài sản tài chính sẵn sàng để bán (AFS) của VPBankS ghi nhận mức tăng 4,25 lần, từ 513 tỷ lên 2.185,5 tỷ đồng.

Ở phía bên kia bảng cân đối kế toán, nợ phải trả của công ty đạt 7.545,24 tỷ đồng, tăng 1.500 tỷ so với thời điểm đầu năm. Các khoản vay ngắn hạn của công ty sau 2 quý đầu năm đạt 7.360,13 tỷ đồng, tăng 24,2% so với thời điểm 1/1/2024./.