VN-Index lọt top tăng trưởng thế giới năm 2024, vì sao nhiều nhà đầu tư vẫn lỗ?

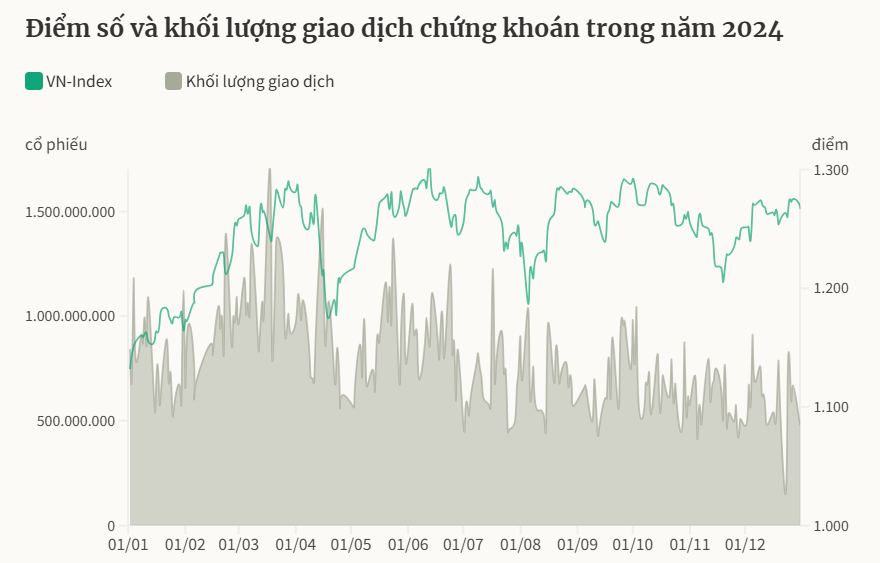

VN-Index kết thúc năm 2024 ở mức 1.266,78 điểm, tăng 12,1% so với đầu năm, đánh dấu hai năm tăng trưởng liên tiếp (năm 2023 tăng 12,2%). Mặc dù mức tăng này không bằng các thị trường lớn như Mỹ hay Nhật Bản, nhưng vẫn vượt trội so với nhiều nước châu Á khác như Ấn Độ, Malaysia, Philippines, Indonesia và Hàn Quốc.

Tuy vậy, hiệu suất tích cực của chỉ số chính không phản ánh toàn bộ thị trường, nhiều nhà đầu tư cá nhân vẫn rơi vào cảnh thua lỗ.

Hoàng, một nhà đầu tư 7 năm kinh nghiệm, cho biết năm nay danh mục của anh âm 11%. Chiến lược mua cổ phiếu bluechips giá thấp và bán giá cao chỉ hiệu quả trong 4 tháng đầu năm khi VN-Index tăng mạnh. "Ở các giai đoạn sau, nhà đầu tư dễ bị ‘kẹp’ hàng nếu mua bất chấp theo nhịp tăng mạnh", anh chia sẻ.

Tương tự, anh Đức, một môi giới chứng khoán kỳ cựu, đánh giá đây là năm khó khăn với các nhà đầu tư cá nhân. "VN-Index tăng không đồng nghĩa toàn thị trường tăng. Chiến lược đầu tư theo sóng ngành hoặc cổ phiếu lớn với tỷ trọng cao mang lại rủi ro. Tôi chọn cổ phiếu có câu chuyện riêng và giữ tỷ trọng cổ phiếu thấp", anh nói.

Nguyên nhân đầu tiên khiến nhà đầu tư khó kiếm 'lời" từ chứng khoán trong năm vừa qua có thể đến từ mức thanh khoản của thị trường.

Theo đó, tính chung cả năm 2024, tổng giá trị giao dịch khớp lệnh các cổ phiếu trên HoSE đạt 18.523 tỷ đồng/phiên, tăng 21,5% so với năm 2023.

Thanh khoản tăng song lại tập trung chủ yếu từ tháng 2 đến tháng 6 (tổng giá trị giao dịch liên tục vượt 20.000 tỷ đồng). Từ tháng 7/2024, giá trị giao dịch trên HoSE liên tục giảm. Thậm chí, thanh khoản trong tháng 12 đạt vỏn vẹn 11.746 tỷ đồng một phiên (thấp nhất tính từ tháng 4/2023).

Dòng tiền vào thị trường thực tế khá yếu. Theo quan sát của nhiều chuyên gia, việc bất động sản thực nóng lên đã trở thành tâm điểm hút dòng tiền nội. Thanh khoản của thị trường chứng khoán bởi vậy khó cải thiện. Điều này giống với chu kỳ 2010 – 2011, thị trường bất động sản phía Bắc xảy ra sốt nóng cũng đồng thời với giai đoạn thanh khoản của thị trường cạn kiệt và lãi suất ngân hàng nhích tăng.

Cùng với dòng tiền nội, dòng vốn ngoại cũng lảng tránh càng khiến thị trường chứng khoán trở nên "ảm đạm".

Theo thống kê, khối ngoại bán ròng kỷ lục hơn 90.000 tỷ đồng trên HoSE và bán ròng 93.000 tỷ đồng trên toàn thị trường, vượt xa mức kỷ lục cũ trong năm 2021.

Một yếu tố khác, theo nhiều ý kiến chuyên gia, đến từ mức định giá chưa thực sự hấp dẫn của VN-Index.

Nhiều báo cáo chiến lược của các công ty chứng khoán gần đây đánh giá P/E (chỉ số đánh giá mối quan hệ giữa giá thị trường của cổ phiếu) của Việt Nam ở mức rất rẻ quanh ngưỡng 12-14 lần.

Tuy nhiên, theo nhà đầu tư chứng khoán chuyên nghiệp Nguyễn Hữu Bình, nếu bỏ nhóm bất động sản và ngân hàng, hệ số này lại trở nên đắt đỏ với hơn 24 lần. Như vậy có thể thấy hai nhóm ngành trên đang rất rẻ và "gánh" cả hệ thống xuống mức thấp.

Ông Nguyễn Thế Minh – Giám đốc Phân tích CTCP Chứng khoán Yuanta Việt Nam - phân tích P/E nhóm ngân hàng ở mức thấp nhờ quy mô vốn còn thấp so với tổng tài sản của nhóm này, còn P/E bất động sản chưa phản ánh đầy đủ bản chất nhóm này.

"Nhiều công ty có kết quả kinh doanh 9 tháng năm 2024 bị âm (dẫn đến P/E âm), hoặc một số công ty có lợi nhuận thông qua doanh thu hoạt động tài chính. Điều này khiến nhóm địa ốc có mức P/E thấp và khiến P/E toàn thị trường trở nên ‘méo mó’", ông Minh nói./.

Nguồn tham khảo: VnExpress