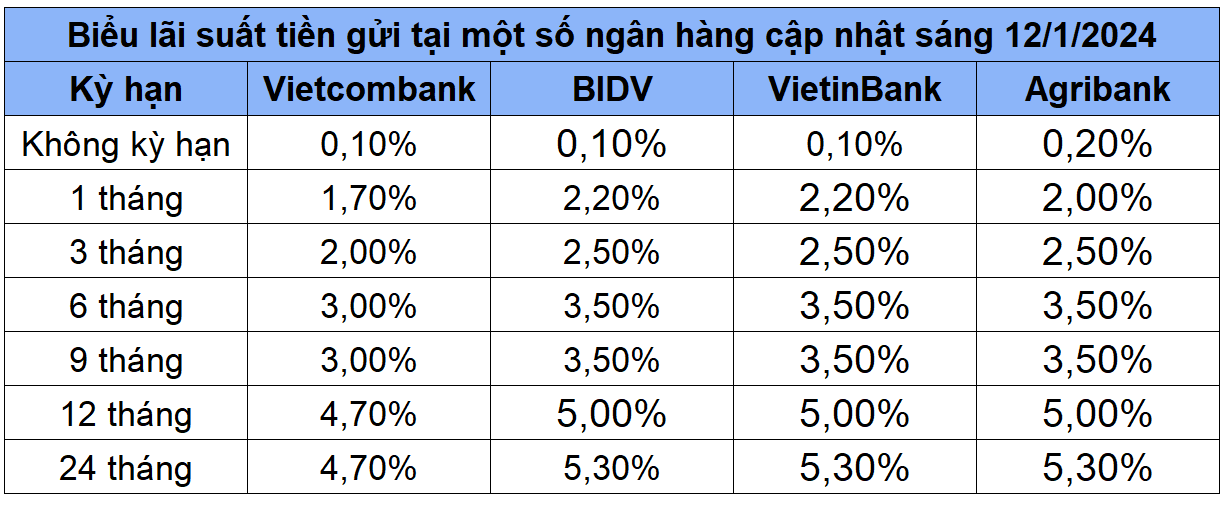

- Lãi suất tiền gửi cao nhất tại Vietcombank giảm về 4,7%/năm kể từ ngày 12/1/2024;

- Đối với những kỳ hạn dài hơn 24 tháng, chênh lệch lãi suất giữa Vietcombank và các nhà băng khác nhóm ‘Big 4’ lên tới 0,6 điểm %;

- Trong bối cảnh nhu cầu vốn của nền kinh tế yếu, không thể tăng lãi suất cho vay, nhiều nhà băng hướng tới việc cắt giảm chi phí, nổi bật là giảm lãi suất huy động, nhằm duy trì tăng trưởng lợi nhuận;

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank – Mã CK: VCB) vừa công bố biểu lãi suất tiền gửi, trong đó niêm yết mức lãi suất huy động cao nhất về mức 4,7%/năm.

Cụ thể, Vietcombank đã giảm lãi suất tiền gửi kỳ hạn 1 tháng từ 1,9%/năm xuống còn 1,7%/năm. Ở kỳ hạn 3 tháng, nhà băng này niêm yết mức lãi suất huy động ở mức 2%/năm, giảm 0,2 điểm % so với trước đó.

Đối với kỳ hạn 12 tháng, Vietcombank giảm tiếp mức lãi suất tiền gửi dành cho khách hàng cá nhân thêm 0,1 điểm %, xuống còn 4,7%/năm. Đây cũng là mức lãi suất huy động được ngân hàng này áp dụng cho các kỳ hạn từ 24 – 60 tháng.

Trong khi đó, các nhà băng còn lại trong nhóm ‘Big 4’ gồm BIDV, Agribank và VietinBank vẫn niêm yết mức lãi suất tiền gửi cao nhất ở mức 5,3%/năm, áp dụng cho các kỳ hạn từ 24 tháng trở lên, cao hơn 0,6 điểm % so với Vietcombank.

Ở các kỳ hạn ngắn hơn, lãi suất huy động giữa Vietcombank và các nhà băng vừa nêu chênh lệnh từ 0,3-0,5 điểm %.

Vì sao Vietcombank dẫn đầu cuộc đua hạ lãi suất huy động?

Năm 2023, Vietcombank ghi nhận tăng trưởng tín dụng đạt 10,6% thấp hơn so với tăng trưởng tín dụng của toàn nền kinh tế (13,71%).

So với các ngân hàng thuộc nhóm ‘Big 4’, tăng trưởng tín dụng của Vietcombank cao hơn Agribank (7,4%) nhưng thấp hơn BIDV (16,66%) và VietinBank (15,6%).

Ở góc độ khác, Vietcombank là một trong 4 ngân hàng quốc doanh có số dư tiền gửi trên 1 triệu tỷ đồng, thuộc tốp đầu hệ thống.

Theo số liệu cập nhật tới cuối quý 3/2023, Vietcombank ghi nhận tăng trưởng tiền gửi của khách hàng sau 9 tháng đầu năm 2023 đạt 8,5% - vượt trội so với BIDV và VietinBank trong cùng giai đoạn. Con số này cũng vượt xa mức tăng trưởng tín dụng của nhà băng này trong cùng thời kỳ.

Ngoài một số nhà băng chịu sự chi phối bởi Nhà nước, phần lớn các ngân hàng thương mại (NHTM) hoạt động trên thị trường tài chính Việt Nam là NHTM cổ phần. Các ngân hàng này được xem như một loại hình doanh nghiệp, được thành lập với mục tiêu kinh doanh và tìm kiếm lợi nhuận.

Đối với các ngân hàng Việt, hoạt động cho vay vẫn đóng vai trò chủ đạo trong cơ cấu doanh thu. Nếu muốn tăng lợi nhuận, các nhà băng có thể đẩy mạnh cho vay, hoặc tăng lãi suất vay, hoặc cả hai.

Tuy nhiên, trong bối cảnh nhu cầu vốn của nền kinh tế yếu, không thể tăng lãi suất cho vay, nhiều nhà băng thực hiện cắt giảm chi phí, nổi bật là việc hạ lãi suất huy động.

Lợi nhuận giữ lại cũng là ‘của để dành’, tạo dư địa giúp các ngân hàng gia cố độ dày vốn, từ đó cải thiện các chỉ tiêu an toàn vốn, sẵn sàng cho chu kỳ tăng trưởng mới của nền kinh tế./.