Sau khi làm rung chuyển thị trường, dự báo lãi suất của Fed sẽ tác động ra sao đến các NHTW toàn cầu?

Từ trái sang: Chủ tịch Ngân hàng Trung ương châu Âu Christine Lagarde, Thống đốc Ngân hàng Trung ương Nhật Bản Kuzuo Ueda và Chủ tich Cục Dự trữ Liên bang Mỹ Jerome Powell. (Ảnh: Bloomberg).

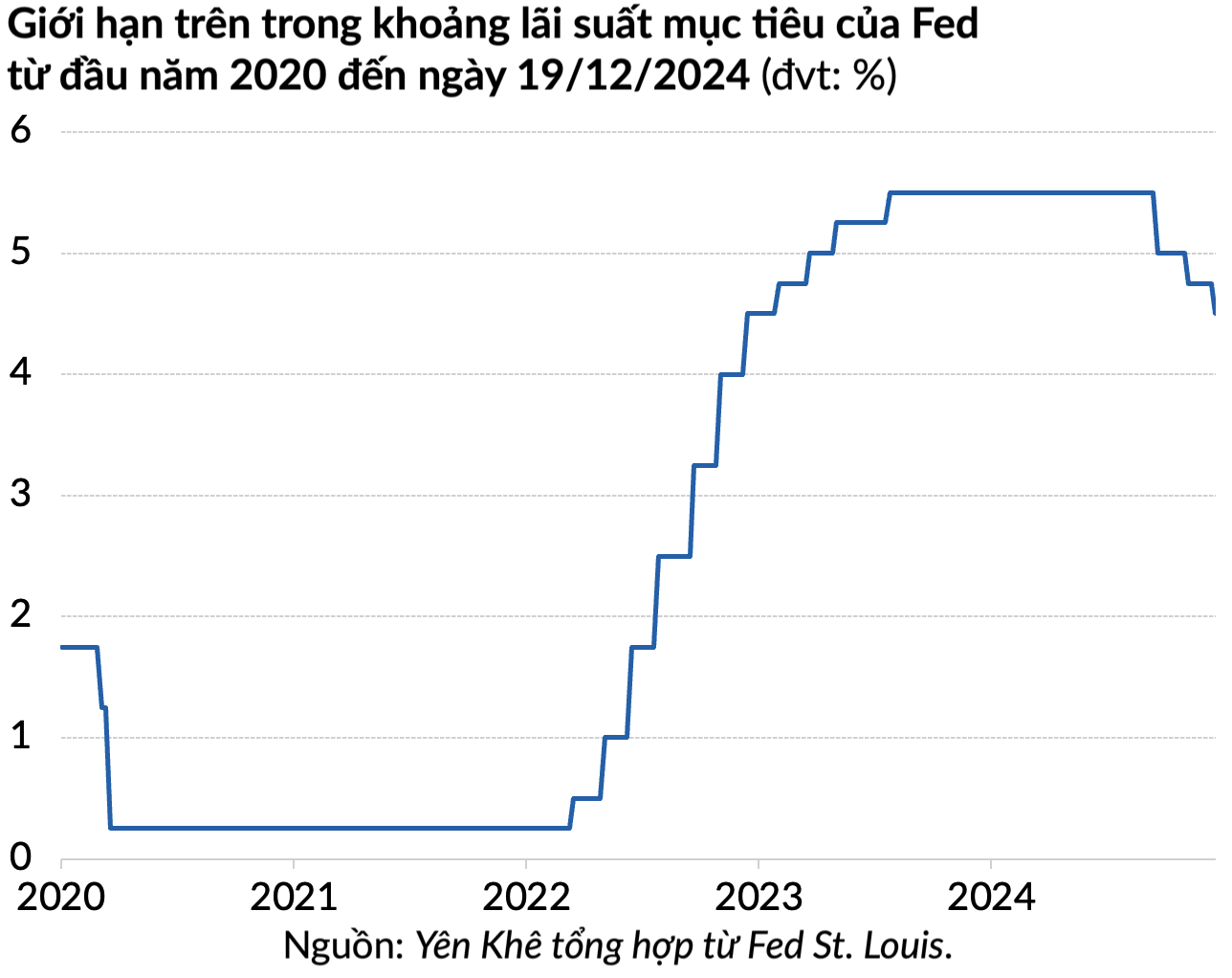

Hôm 18/12, Cục Dự trữ Liên bang Mỹ (Fed) đã làm thị trường tài chính chao đảo sau khi nâng dự báo lạm phát và ra hiệu sẽ cắt giảm lãi suất ít hơn vào năm sau. Ở cuộc họp đó, Fed đã quyết định giảm lãi suất thêm 25 điểm cơ bản (bps) để đưa chi phí đi vay liên ngân hàng xuống phạm vi mục tiêu 4,25 - 4,5%.

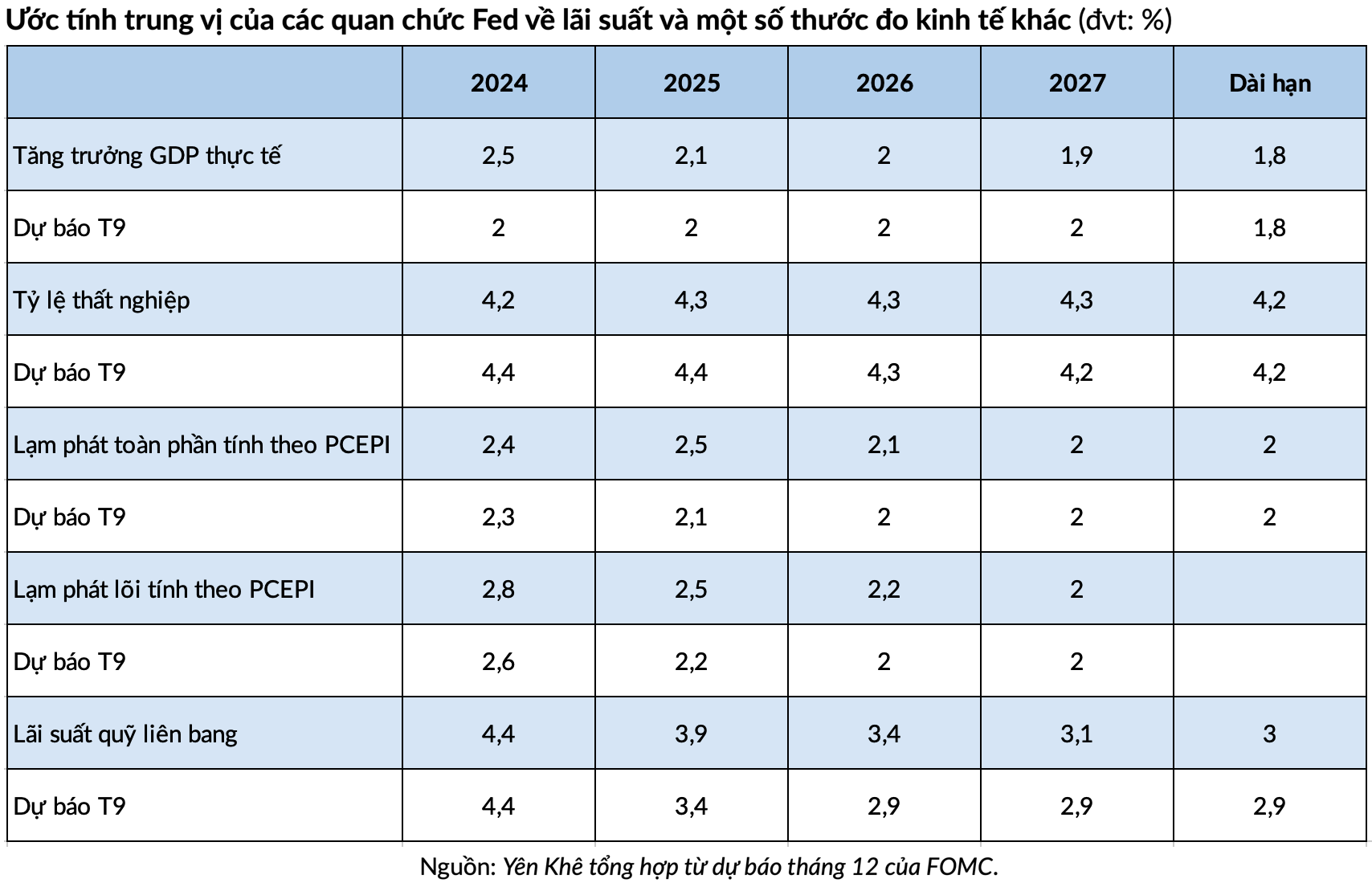

Chủ tịch Fed Jerome Powell cho biết lạm phát đã đi ngang trong năm 2024 và gợi ý rằng ngân hàng trung ương Mỹ có thể chỉ hạ lãi suất hai lần vào năm 2025 - ít hơn hai lần so với dự báo vào tháng 9.

Mặc dù các ngân hàng trung ương toàn cầu nhấn mạnh họ độc lập trong quyết định chính sách, việc đồng USD mạnh lên do lãi suất neo cao và chính sách thuế quan của ông Donald Trump có thể kích thích lạm phát đều khiến triển vọng nới lỏng tiền tệ trên toàn thế giới trở nên khó đoán.

Nhà kinh tế cấp cao Qiang Wang của Vanguard nhận xét: “Khi Fed trở nên diều hâu hơn, đồng USD sẽ mạnh lên và siết chặt các điều kiện tài chính toàn cầu”.

Bà Wang nói điều đó đặc biệt đúng ở nhiều thị trường mới nổi. “Tôi nghĩ các ngân hàng trung ương ở châu Á nhìn chung đang muốn nới lỏng chính sách, nhưng vì Fed sẽ duy trì lãi suất ở mức cao trong thời gian dài hơn, dư địa để nới lỏng chính sách sẽ hạn chế hơn”, vị chuyên gia lập luận.

Chính sách tiền tệ của các ngân hàng trung ương toàn cầu sẽ diễn biến như thế nào trong năm 2025? Dưới đây là một vài gợi ý:

Châu Á

Lập trường thận trọng của Fed khiến hầu hết các đồng tiền châu Á chao đảo trong phiên giao dịch hôm 19/12. Đồng yen Nhật sụt 0,74% xuống còn 155,94 yen đổi 1 USD, mức thấp nhất trong một tháng.

Tương tự, đồng won Hàn Quốc dao động gần mức yếu nhất kể từ tháng 3/2009 và đồng rupee Ấn Độ rơi xuống mức thấp kỷ lục còn 85 rupee đổi 1 USD.

Ngân hàng Trung ương Nhật Bản (BoJ)

Hôm 19/12, BoJ đã nhất trí giữ nguyên lãi suất chuẩn ở mức 0,25%. Các nhà hoạch định chính sách quyết định dành thêm thời gian để đánh giá tác động của thị trường tài chính và ngoại hối đến hoạt động kinh tế và giá cả tại Nhật Bản.

Trong tuyên bố riêng, BoJ cho biết 8 thành viên hội đồng chính sách ủng hộ “án binh bất động” và chỉ duy nhất ông Naoki Tamura muốn tăng lãi suất 25 bps.

Theo nhận định của ông Shigeto Nagai, trưởng bộ phận phân tích kinh tế Nhật Bản tại Oxford Economics, lập trường thận trọng của Fed sẽ làm tăng nguy cơ động bạc xanh mạnh lên.

“Nếu đồng USD tăng giá khi thị trường tài chính hiểu rõ hơn về các chính sách của ông Trump, đồng yen suy yếu có thể một lần nữa trở thành động lực chính thúc đẩy quyết định lãi suất của BoJ trong năm 2025”, ông Nagai nói.

“Đồng yen yếu sẽ tiếp tục là rủi ro đối với BoJ vì nó có thể cản trở lạm phát bằng cách bóp nghẹt thu nhập thực tế của người lao động Nhật Bản”, vị chuyên gia giải thích sâu hơn.

Ngân hàng Nhân dân Trung Quốc (PBoC)

Trong tháng này, các nhà lãnh đạo Trung Quốc đã khiến thị trường tài chính bất ngờ khi báo hiệu sự thay đổi trong lập trường chính sách tiền tệ sau 14 năm.

Giờ đây, nền kinh tế lớn thứ hai thế giới đang tìm cách chuyển từ lập trường “thận trọng” sang “nới lỏng vừa phải” - một cụm từ mà Bắc Kinh chưa từng sử dụng kể từ sau cuộc khủng hoảng tài chính toàn cầu năm 2008.

Các nhà phân tích cho biết triển vọng lãi suất năm 2025 của Fed khó có thể ảnh hưởng đáng kể đến quỹ đạo nới lỏng tiền tệ của PBoC, dù nó có thể gây áp lực lên đồng nhân dân tệ.

“PBoC cần tập trung chống giảm phát. Chúng tôi không nghĩ rằng lãi suất của Trung Quốc sẽ chịu ảnh hưởng lớn bởi quyết định lãi suất của Fed - bất luận trong ngắn hạn hay dài hạn”, nhà kinh tế Edmund Goh của Abrdn nhấn mạnh.

Ông Hao Zhou, nhà kinh tế trưởng của Guotai Junan International, cũng cho rằng PBoC có thể muốn tập trung vào các vấn đề trong nước.

“Chỉ là nếu Fed cắt giảm lãi suất mạnh hơn, PBoC sẽ có thêm dư địa nới lỏng chính sách. Vì vậy, tôi không nghĩ Fed sẽ là vấn đề lớn đối với PBoC và điều này đồng nghĩa rằng đồng nhân dân tệ sẽ chịu áp lực”, ông Zhou nói.

Châu Âu

Các thị trường tài chính châu Âu đi xuống trong phiên 19/12 sau những bình luận của Fed, tương tự với thị trường tiền tệ. Tuy nhiên, diễn biến tại châu Âu nhẹ nhàng hơn so với châu Á.

Đồng euro và đồng bảng Anh lần lượt tăng khoảng 0,5% và 0,1% so với đồng USD. Trong khi đó, đồng bạc xanh trượt khoảng 0,4% so với đồng franc Thuỵ Sĩ.

Trên thực tế, các ngân hàng trung ương trên khắp lục địa già thường ít bị ảnh hưởng bởi các động thái của Fed cũng như sức mạnh của đồng USD hơn so với các thị trường mới nổi.

Ngân hàng Trung ương châu Âu (ECB)

Tuần trước, các quan chức ECB đã giảm lãi suất lần thứ 4 trong năm nay như kỳ vọng của các nhà đầu tư, đồng thời hạ dự báo lạm phát cho năm 2024 và 2025.

Ông Matthew Ryan, trưởng bộ phận chiến lược thị trường tại Ebury, cho biết tác động từ những bình luận của Chủ tịch Fed đối với ECB có thể “khá khiêm tốn nhưng không phải là không có”.

Vị chuyên gia nói thêm rằng ngân hàng trung ương châu Âu nhiều khả năng sẽ chịu ảnh hưởng bởi các chính sách của ông Trump hơn.

“Triển vọng của nền kinh tế Mỹ và khu vực đồng euro trong năm tới khá trái ngược nhau”, ông Ryan nói và lưu ý rằng tăng trưởng của Eurozone vẫn mong manh và dễ bị tổn thương trước những chính sách thương mại hà khắc.

“Tác động lớn nhất từ các chính sách của ông Trump là tăng trưởng kinh tế của khu vực đồng tiền chung sẽ yếu đi”, ông Ryan cảnh báo.

ECB hiện đang giữ lập trường ôn hoà hơn và sẵn sàng giảm thêm lãi suất vào năm tới. Thị trường kỳ vọng ECB sẽ đưa lãi suất chính sách từ mức 3% hiện nay xuống 1,75% vào tháng 10/2025.

Tuy nhiên, nếu đồng USD mạnh lên và ngang giá với đồng euro, ECB có thể giảm tốc độ nới lỏng chính sách tiền tệ, trưởng bộ phận chiến lược thị trường của Ebury nhận định.

Ngân hàng Trung ương Anh (BoE)

BoE đã giữ nguyên lãi suất tại cuộc họp cuối cùng của năm 2024 như dự đoán của thị trường, nhưng nhà đầu tư vẫn rất ngạc nhiên trước mức độ chia rẽ giữa các nhà hoạch định chính sách.

Song, ngân hàng trung ương này vẫn được cho là sẽ từ từ giảm lãi suất vào năm tới và thị trường kỳ vọng BoE sẽ giảm tổng cộng 50 bps.

Chiến lược gia Lindsay James của Quilter Investors cho biết tác động từ các bình luận của ông Powell đến BoE có thể là rất nhỏ, vì thị trường hầu như không điều chỉnh dự đoán lãi suất của Anh sau cuộc họp của Fed.

Tuy nhiên, bà James cho biết đồng bạc xanh tăng giá có thể gây áp lực lên đồng bảng Anh, qua đó làm tăng giá hàng nhập khẩu và cuối cùng làm chậm tốc độ nới lỏng tiền tệ của BoE.

“Có khả năng xảy ra tình huống cả đồng bảng Anh và đồng euro đều suy yếu so với USD, dẫn đến lạm phát nhập khẩu cao hơn, đặc biệt là với nhiên liệu và có thể là cả thực phẩm. Điều đó sẽ hạn chế dư địa cắt giảm lãi suất của các ngân hàng trung ương”, vị chiến lược gia cho hay./.

Nguồn: Doanh nhân Việt Nam