Khoảng cách giàu nghèo và chính sách tiền tệ

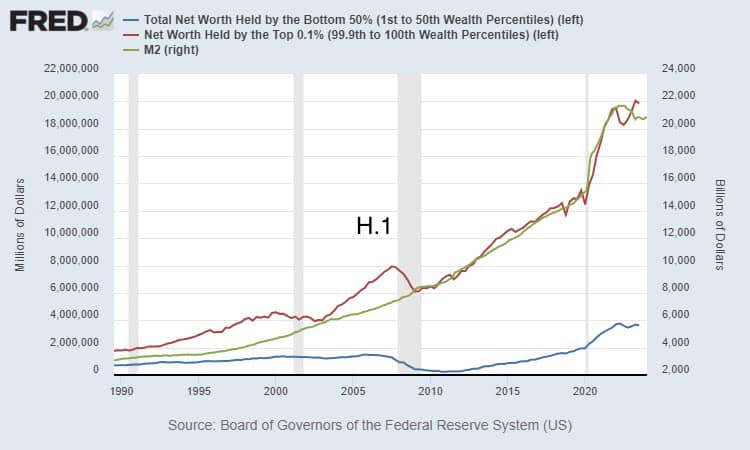

Hôm lâu đọc số liệu khoảng cách tổng tài sản nhóm 0,1% giàu nhất và 50% nghèo nhất nước Mỹ post nhanh “Hệ quả của trò chơi đồng tiền dễ dãi. Có phải đâu cũng thế không nhỉ?” kèm theo (H.1) để minh hoạ. Không ngờ lại được nhiều người quan tâm quá xá luôn. Nằm không rảnh rỗi bàn thêm về vụ này một chút.

1.

Trước hết cần làm rõ các khái niệm

a. Người giàu, người nghèo, nghèo khó:

Giàu là những người có tổng tài sản quy ra tiền giá trị lớn SO SÁNH với người khác ở quốc gia ấy. Giới siêu giàu được định nghĩa là 0,1% những người giàu nhất từ trên xuống (T0,1).

Nghèo gồm những người:

- Nghèo khó/nghèo đói không đủ đáp ứng những nhu cầu tối thiểu (ăn, uống, y tế, chỗ ở… những nhu cầu cơ sở của con người);

- Ngèo không đói: người trên mức nghèo đói, đủ sống, đủ vui vẻ, nhưng tài sản quy ra tiền ít hơn người giàu.

Ta định nghĩa 50% người dân có lượng tài sản tính quy ra tiền từ dưới lên là nhóm nghèo (B50) VÀ không phải tất cả là nghèo đói.

Hơn nữa người siêu giàu ở quốc gia này có tài sản lớn chưa chắc bằng trung lưu ở quốc gia khác. Người nghèo ở quốc gia khác có mức sống đôi khi là ước mơ của người trung lưu quốc gia khác nữa. Giàu nghèo ở đây là khái niệm so sánh.

Khoảng cách tổng tài sản của T0,1 và B50 tạm gọi là “độ xoạc” thể hiện khoảng cách tích lũy tài sản của nhóm siêu giàu so nhóm nghèo. Và định nghĩa độ xoạc là “khoảng cách giàu nghèo”.

b. Vai trò M2 trong định lượng chính sách tiền tệ (CSTT)

M2 và lãi suất là chỉ số thể hiện CSTT: M2 tăng lãi suất giảm tức tiền lưu thông tăng lên và rẻ đi là CSTT đang nới lỏng, M2 giảm lãi suất tăng tức tiền lưu thông giảm bớt và đắt lên là CSTT đang thắt chặt. Nên khi nói M2 tăng giảm là nói đến CSTT nới lỏng hay thắt chặt. (M2 tăng lãi suất tăng hay ngược lại thì thuộc phạm trù khác).

c. Độ xoạc là hệ quả tất yếu của kinh tế thị trường, là hiển nhiên trong nền kinh tế thị trường và cạnh tranh.

Các yếu tố cơ bản tạo nên độ xoạc:

- Trước hết là bởi tố chất cá nhân, lựa chọn cách sống cá nhân của mỗi người.

Người giỏi kiếm tiền sẽ có nhiều tiền. Người không giỏi kiếm ít hơn.

Có người lựa chọn cuộc sống tối giản, giàu tinh thần nhẹ vật chất. Tài sản vật chất của họ gần như bằng 0.

Có người lựa chọn cuộc sống an nhàn, họ không thuộc nhóm nghèo đói, nhưng không thuộc nhóm giàu.

Có người có ham muốn làm giàu rất mạnh mẽ. Một phần giỏi trong số đó thành công trở nên siêu giàu nằm trong T0,1.

- Bởi hoàn cảnh lịch sử và môi trường văn hóa, các yếu tố địa lý, lịch sử, chiến tranh, thiên tai, dịch bệnh… tạo ra nghèo đói với một số nhóm người và giàu có với người khác.

- Thể chế cai trị xã hội, chính sách an sinh xã hội, đặc tính chính trị, chính sách kinh tế vĩ mô, cơ chế và hiệu quả đầu tư phát triển của chính phủ, môi trường kinh doanh - cạnh tranh - bảo vệ sở hữu v.v. trong đó bao gồm CSTT.

Trong đó CSTT tác động nhanh và gần như lập tức đến giá trị tài sản, cuộc sống số đông người dân.

2.

Về lý thuyết, trong dài hạn, M2 tác động lên khoảng cách giàu nghèo cũng chỉ như tăng GDP: độ xoạc tăng theo quy mô M2 hay GDP do tài sản của cả người giàu lẫn người nghèo cùng tăng theo tỷ lệ tăng M2 hay GDP. Do vậy cũng về nguyên tắc sẽ có corelation - tương quan - tuyến tính giữa T0,1, B50 với M2, GDP. Khoảng cách, độ xoạc này giãn ra chỉ vì quy mô - scale - giãn ra mà thôi như bạn Giang Lê nhắc.

Tuy nhiên CSTT có những tác động khá mạnh, theo tôi, lên qua trình này nếu việc sử dụng nó “quá đà” dẫn đến sự tương quan (T0,1 với M2) và (B50 với M2) là khác nhau với phần thiệt thuộc về B50. Thời gian để chúng tương quan trở lại có khi mất cả chục năm. Mà như vậy thì tác động không ngắn: 1/2 thế hệ mất rồi.

Thời gian qua Mỹ (và các NHTW) nới lỏng CSTT bơm tiền ào ạt mua tăng trưởng. Điều này không sớm thì muộn sẽ gây khủng hoảng: lạm phát. Công thức “điều trị” các cuộc lạm phát ấy cho đến lúc này chỉ có duy nhất: Thắt chặt CSTT. Thắt xong lại nới để mua tăng trưởng. Vòng luẩn quẩn lặp lại. CSTT hết lỏng lại chặt, nếu thiếu định lượng phù hợp, sẽ tác động tiêu cực lên B50 hơn là T0,1.

Cụ thể:

a. Lạm phát và hiệu ứng của các biện pháp chống lạm phát “đánh” vào tài sản người nghèo mạnh hơn người giàu do người nghèo không có đệm tài chính. Ngược lại T0,1 hưởng lợi nhiều hơn B50 từ các biện pháp cứu trợ nới lỏng sau đó.

T0,1 nắm giữ chủ yếu là tài sản tài chính. CSTT thắt chặt làm tài sản tài chính giảm giá trị thị trường nên giá trị tuyệt đối tài sản của T0,1 giảm nhiều hơn B50 - thuyền to sóng to. Nhưng tài sản vẫn còn đó, không ảnh hưởng đến nhu cầu thiết yếu của họ. Tài sản tài chính còn có các công cụ bảo hiểm giá trị và đòn bẩy. Nên giới giàu tận dụng được cơ hội mua tài sản giá rẻ trong khủng hoảng. T0,1 bật lên nhanh hơn nhiều so B50 khi CSTT nới lỏng lại là vì thế.

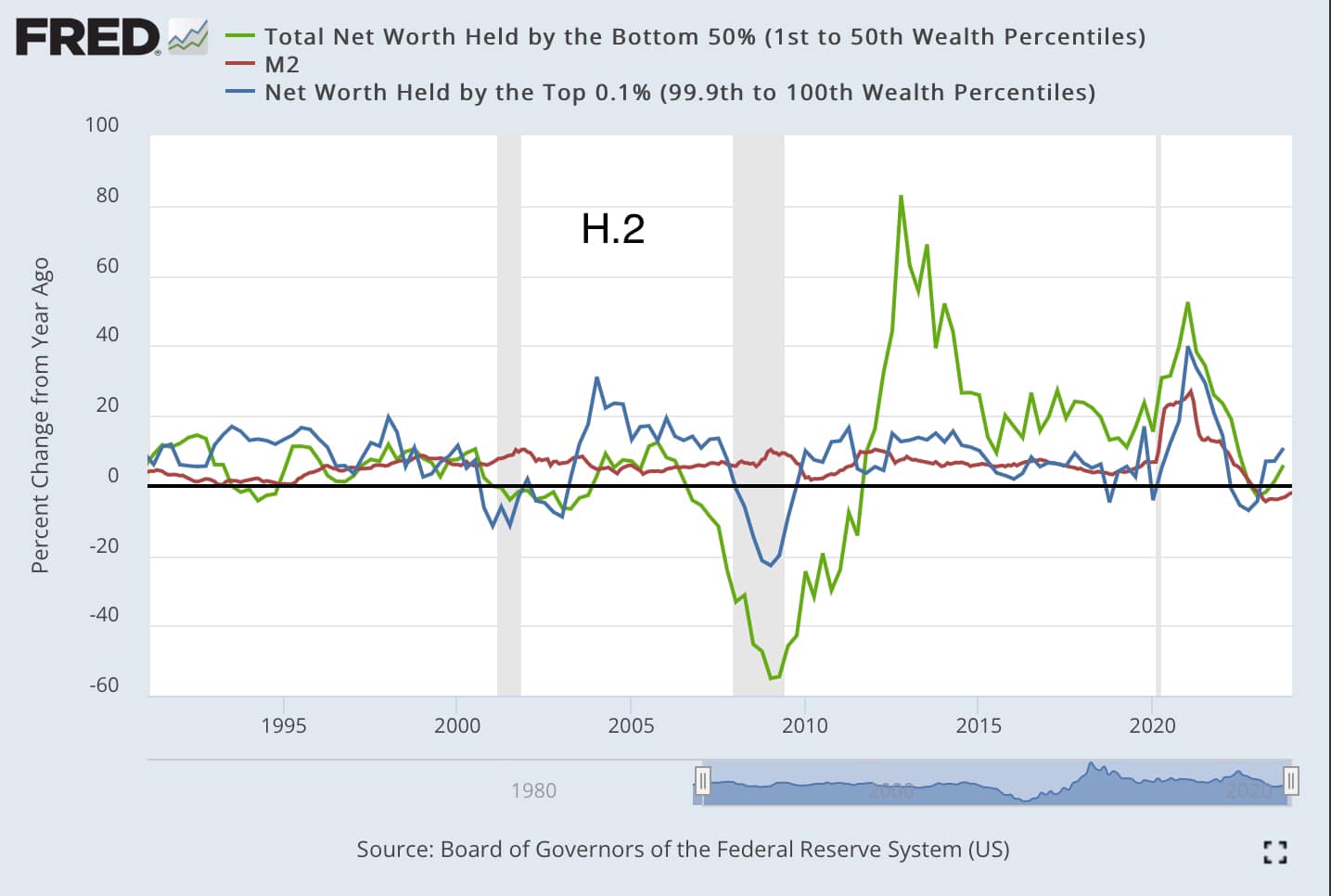

Nhóm B50 có độ nhạy với lạm phát và suy giảm M2 cao hơn giới giàu, chịu tác động tiêu cực nhiều hơn với CSTT thắt chặt và hưởng lợi ít hơn trong giai đoạn nới lỏng sau đó. Người nghèo, SMEs do dự trữ yếu nên ngoài việc bị giảm tài sản còn bị giảm thu nhập, tăng chi phí nên ăn vào thịt phải bán tài sản phục vụ nhu cầu thiết yếu. Nhiều người ở mức chưa nghèo sẽ rơi xuống mức nghèo đói. Nhóm nghèo đói không có khả năng bảo hiểm tài sản cũng như tận dụng cơ hội tạo ra bởi khủng hoảng nên tối mặt với nhu cầu thiết yếu sống dở chết dở... nên phục hồi lâu hơn (H.2).

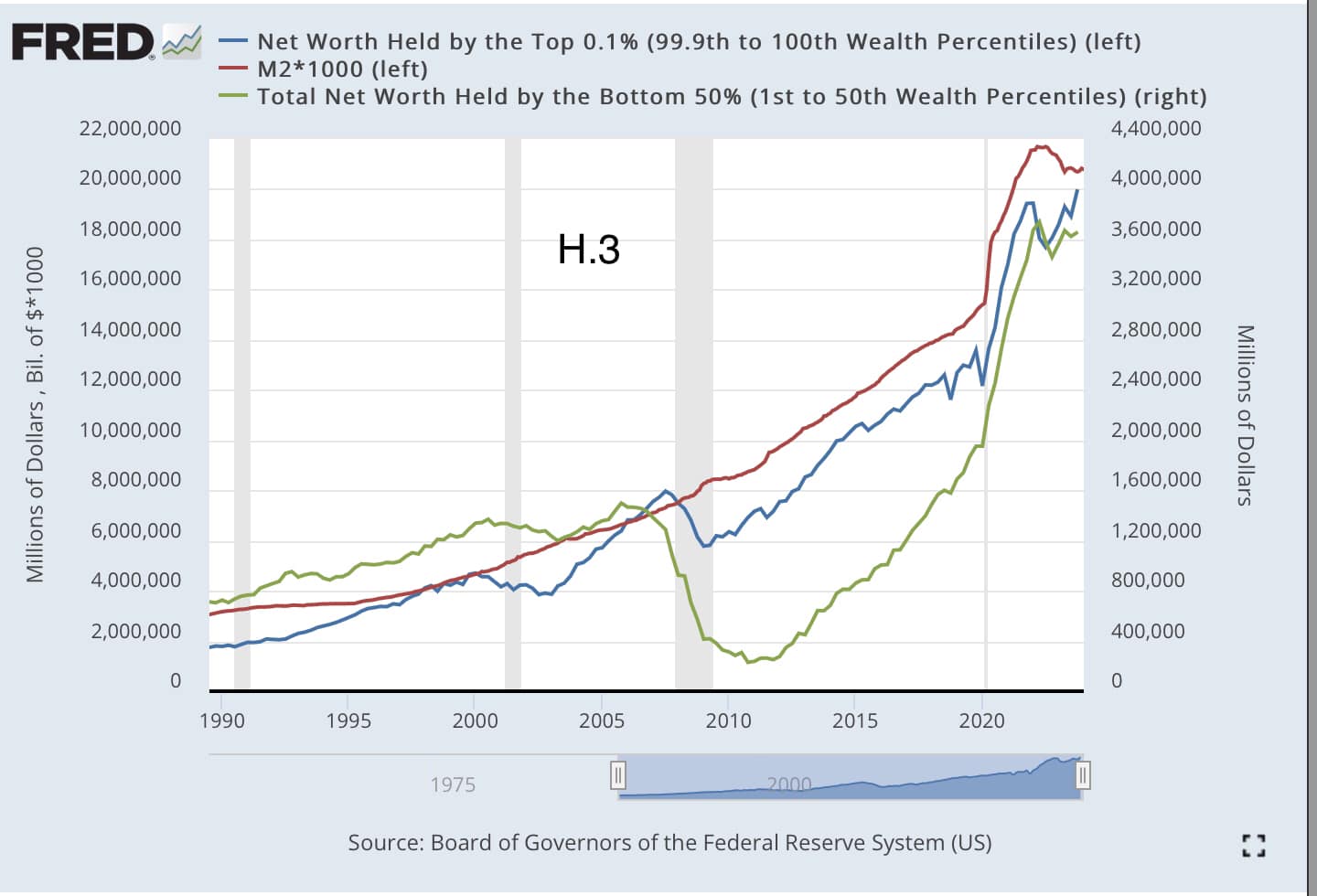

b. Resize lại biểu đồ tài sản của nhóm nghèo và nhóm giàu (H.3) thấy: chính sách tiền tệ thắt lưng buộc bụng quá chặt của GFC2008 làm M2 sụp rất mạnh tuy giúp ngăn chặn lạm phát nhanh, nhưng làm tài sản của nhóm nghèo bị “võng” xuống sâu hơn nhiều so người giàu trong giai đoạn khủng hoảng 2008. Thời gian hồi phục của nhóm B50 lâu hơn: Nhóm T0,1 chỉ mất 3 năm để tài sản quay về giá trị trước khủng hoảng trong khi B50 chịu tác động sớm hơn và mất gần 10 năm mới quay về mức cũ (H.3), sau khi CSTT đã được điều chỉnh sang nới lỏng và lạm phát đã qua lâu.

Sau 2020 thì khác hơn. Trong cuộc chiến chống lạm phát hậu Covi sau 2022, kể cả khi cuộc chiến Ucraina làm đứt gãy chuỗi cung ứng, FED thực hiện chính sách tiền tệ “thắt lưng mới bụng” có phần nhẹ tay hơn trong thắt chặt (M2 giảm chậm, chủ yếu tăng lãi suất) cùng chính sách tài khóa mở đã làm hậu quả tiêu cực lên nhóm B50 ít hơn. Tài sản cả T0,1 lẫn B50 tương đối đồng bộ với M2. Công ở đây, theo tôi theo dõi thấy, là nhờ FED đã cơ bài học GFC2008.

Tuy nhiên hiệu ứng phụ là lạm phát kéo dài hơn.

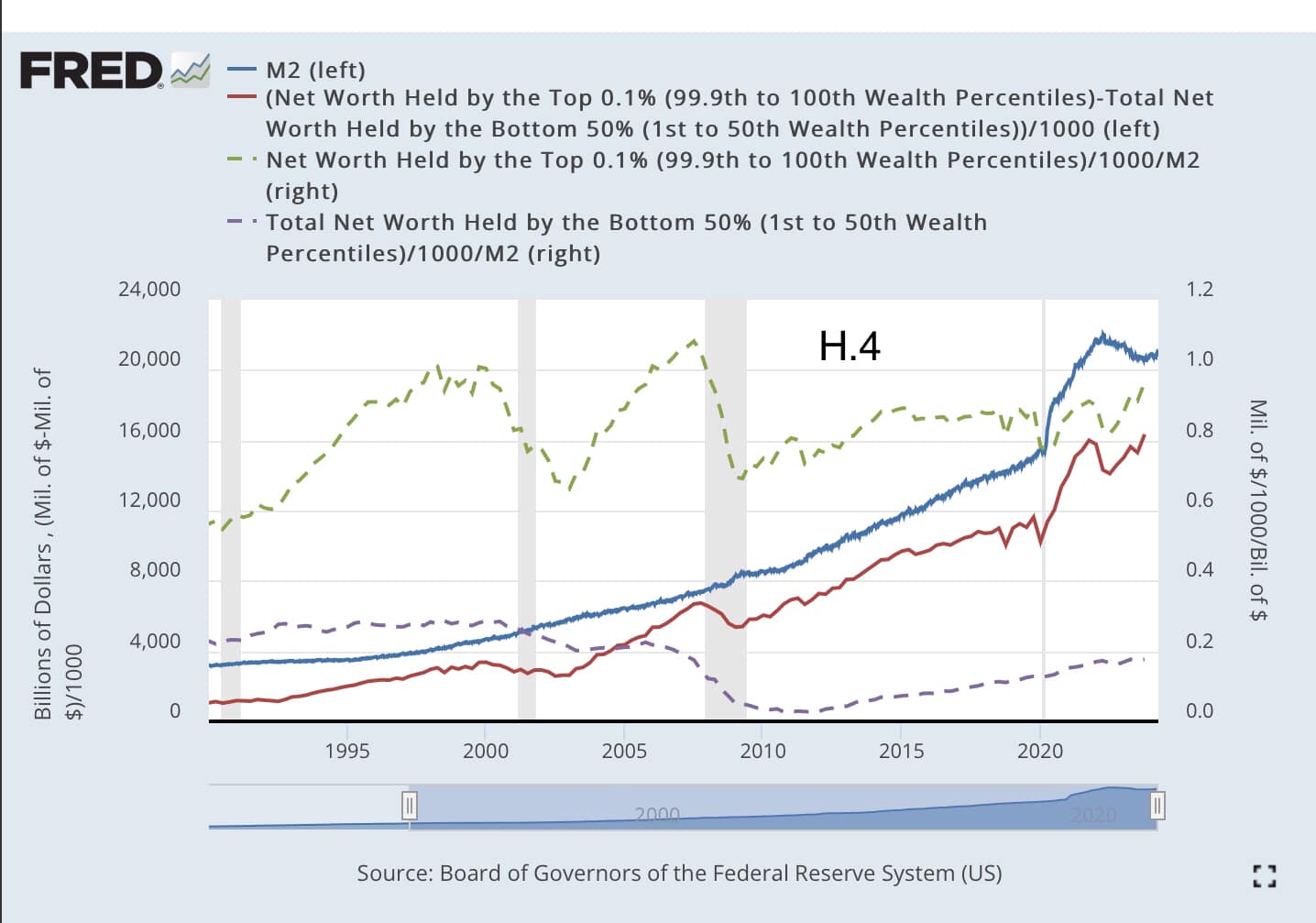

c. Hình ảnh khá thú vị nữa là hiệu số tổng tài sản ròng của T0,1 trừ đi B50 bám khá sát M2, giảm nhẹ khi khủng hoảng và bật lại rất nhanh.

Nhưng ấn tượng hơn cả là tỷ số (Tổng tài sản ròng/M2): Nhóm T0,1 tăng mạnh đạt trên 100%, sụt giảm bởi các cuộc khủng hoảng cuối 90s - đầu 2000 còn 70%, bật lên 110% năm 2007 và lại giảm còn 70% năm FGC2008 rồi tăng lên 90% và hiện nay mạnh mẽ lao đến 100%: Covi chỉ làm nó sụt xuống 80%M2 rất ngắn hạn.

Tỷ số này của nhóm B50 tệ hơn: từ 30% lao xuống 3% do GFC2008 và bò mãi không lên được 20%. Điểm sáng là xu thế tăng vẫn có kể cả gia đoạn Covi 2020-2021. (H.4)

d. Cách biến động tài sản của T0,1 và B50 giai đoạn hậu 2008 và 2022 rất khác nhau. Theo tôi một phần bởi ứng xử của Fed trong điều hành CSTT thể hiện qua M2 mỗi giai đoạn khác nhau. FED có lẽ đã rút ra bài học? Nếu có thì là gì?

Theo tôi tốc độ (gradient) tăng giảm M2 góp phần quan trọng, dù không là tất cả, tạo nên sự khác biệt của giai đoạn 2008 và 2022.

Tài sản nhóm giàu và nghèo có cùng tăng tỷ lệ thuận và theo tốc độ tăng M2 theo tôi, chỉ trong nền kinh tế:

i. Tương đối phát triển và

ii. Các chính sách xã hội - chính trị, đặc thù văn hóa, chính sách kinh tế vĩ mô, cơ chế và hiệu quả đầu tư phát triển dành sự quan tâm, hỗ trợ giới nghèo đói; và

iii. Chính sách tiền tệ nới lỏng hay thắt chặt cẩn trọng tương đối mềm mại về lượng và tốc độ. Việc thắt chặt rồi nới lỏng tiền tệ quá đà và giật cục còn vô hiệu hóa các công cụ tài khóa.

Tại nước Mỹ các yếu tố i. và ii. có đủ nhưng vì thiếu iii. trong giai đoạn 2008-2010 nên khoảng cách giàu nghèo lúc ấy bị giãn ra khá mạnh.

e. Các biện pháp tài khóa tìm cách khắc phục bất công xã hội, xoá đói giảm nghèo cũng góp phần nhưng không lớn bởi e ngại thổi bùng lạm phát. Các biện pháp tài khoá không thể tác động mạnh lên tài sản như tiền tệ.

f. Vốn bơm hút phần lớn là gián tiếp các trung gian tài chính tại thị trường tiền tệ (ngân hàng) và tài chính (chứng khoán). Phần trực tiếp qua các công cụ tài khóa.

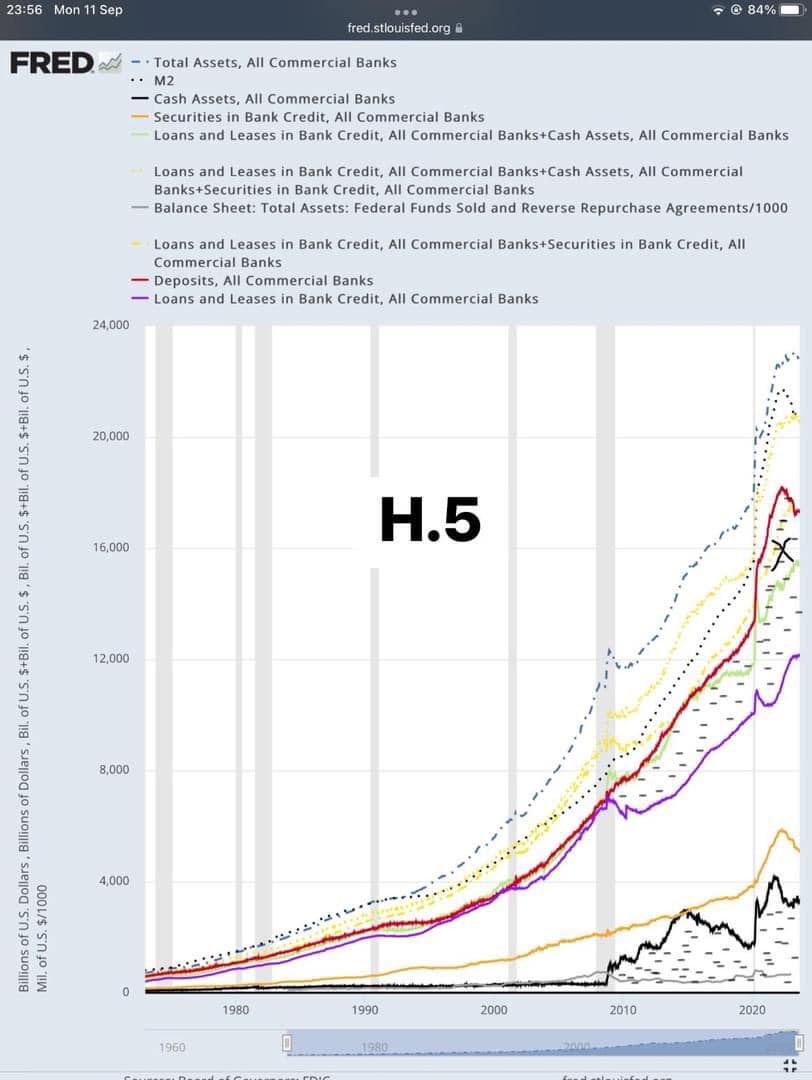

Trong và hậu khủng hoảng các định chế tài chính ngân hàng sẽ hạn chế rủi ro bằng cách thu hẹp phân phối vốn cho số tượng rủi ro cao (người nghèo, SMEs), kể cả khi lạm phát đã qua và chuyển sang nới lỏng. Thành phần rủi ro cao (người nghèo, SMEs) sẽ khó tiếp cận vốn hơn giới giàu rất nhiều trong giai đoạn thanh khoản thiếu hụt của khủng hoảng. Do vậy vốn sẽ luẩn quẩn trong thị trường tài chính tiền tệ vốn là sân chơi của giới giàu và định chế, doanh nghiệp lớn và tạo ra “bong bóng tiền tệ” (phần chấm gạch phía trên H.5). Giới giàu hưởng lợi tức thì.

Nhưng bong bóng tiền này không xấu. Nó giúp FED và hệ thống tài chính ngân hàng có vũ khí sắc bén, hữu hiệu bảo vệ thanh khoản mà không quá phụ thuộc ngân sách, ổn định hệ thống và tất cả, bao gồm nhóm nghèo, SMEs cũng hưởng lợi. “Bong bóng tiền tệ” như một chiếc chiếc đệm hơi giúp FED rộng tay đỡ sốc cho nền kinhbtees trong khủng hoảng.

Điều này tôi đã viết trong bài “Fed và trò chơi ALM…” link: comment.

Mỗi cái vốn thấm đến nhóm nghèo, SMEs chậm hơn… nên họ chịu khổ lâu hơn.

Có thể độ xoạc tăng không chỉ do CSTT (ở 1.c.). Nhưng trực tiếp và gián tiếp tạo ra lạm phát và kéo dãn độ xoạc ra không thể thiếu vai trò CSTT.

3.

Độ xoạc - khoảng cách giàu nghèo - rộng: tốt hay xấu?

Theo tôi chỉ nhiều người nghèo đói mới xấu. Nếu ít người nghèo đói thì độ xoạc rộng còn là tốt.

Trước hết bởi nhóm Top0,1 chính là động lực vừa đẩy vừa kéo xã hội và kinh tế phát triển. Càng giàu có họ càng tạo nhiều công ăn việc làm, chấp nhận rủi ro đầu tư mạo hiểm khuyến khích sáng tạo, thúc đẩy tăng trưởng, nộp thuế và làm công tác xã hội phục vụ an sinh xã hội. Sự tồn tại của họ khi ấy còn chứng tỏ xã hội tạo cơ hội làm giàu không giới hạn.

Do vậy khoảng cách giàu nghèo tăng nhưng nếu không có nhiều người nghèo đói là tốt.

Vấn đề là các chính phủ bên cạnh xoá đói giảm nghèo thì luôn muốn thu hẹp độ xoạc như một thành tích của “công bằng xã hội”. Dù cách làm là khác nhau nhưng, như tôi thấy, các xã hội quá “công bằng” như vậy ít tạo ra những con người, doanh nghiệp xuất chúng và thúc đẩy phát triển xã hội loài người.

Độ xoạc mở rộng khi nào?

a. Khi làm tăng số lượng người nghèo đói.

b. Top0,1 làm giàu bằng cách tận diệt môi trường, cướp bóc tài nguyên, tham ô tham nhũng.

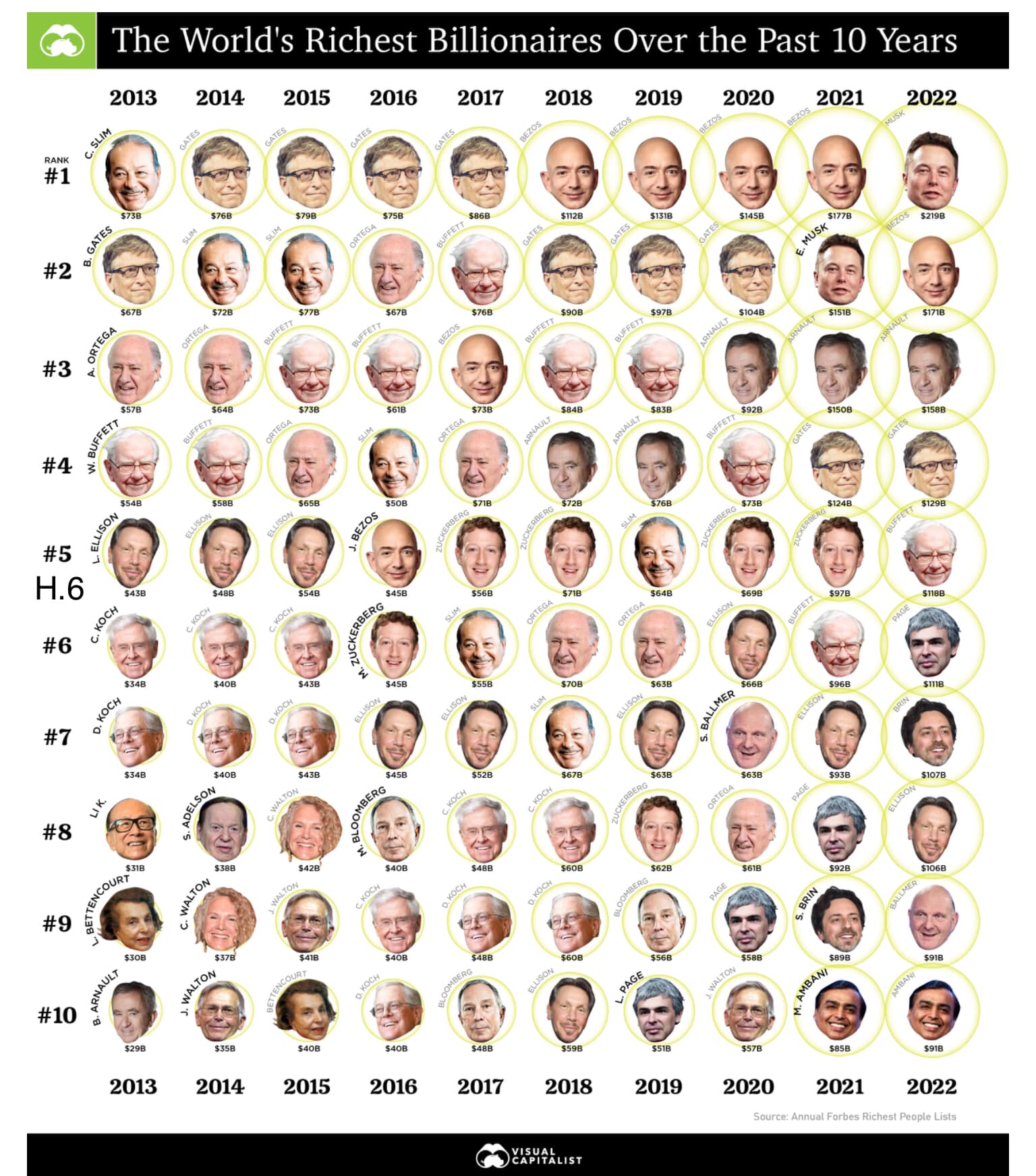

c. Hãy nhìn vào danh sách các tỷ phú hàng đầu thế giới và các quốc gia nơi họ tạo ra tài sản (H.6).

Những quốc gia có các tỷ phú hàng đầu tạo ra tài sản bằng các hoạt động phát triển kinh tế qua đầu tư vào công nghệ, khoa học kỹ thuật, tạo công ăn việc làm… đều là quốc gia mạnh. Ở những quốc gia nhóm T0,1 hình thành bởi cướp bóc tài nguyên, bóc lột xác hội và gửi tiền ra nước ngoài đều triền miên trong lạc hậu.

Tóm lại điều tôi muốn chia sẻ cùng mọi người ở STT trước là:

1. CSTT không phải là nguyên nhân duy nhất gây độ xoạc. Nhưng CSTT sinh lạm phát, “quá đà” làm tăng độ xoạc. Muốn thu hẹp như cũ có khi mất cả thập kỷ. Bỏ qua tác động tiêu cực của CSTT trong xóa đói giảm nghèo là không nên. Độ xoạc chỉ tỷ lệ thuận với M2 nếu CSTT “êm”.

2. Chênh lệch giàu nghèo là bản chất của kinh tế thị trường. Triệt tiêu chênh lệch là triệt tiêu bản năng, tham vọng, sáng tạo, cạnh tranh và thị trường.

3. Chênh lệch giàu nghèo tăng không phải là xấu. Xấu khi có quá nhiều người nghèo không tự nguyện. Xấu hay không ở cách người giàu tạo nên tài sản và cách người nghèo mất đi.

PS1.

Câu chuyện này, ngoại trừ 3.c, chỉ nói về nước Mỹ. Không hề liên quan bất kỳ quốc gia nào khác cả. Mọi liên tưởng, suy diễn là chủ quan và áp đặt.

PS2.

Tôi không phải học giả hay nhà nghiên cứu khỉ gì. Các nội dung trên đây là góc nhìn, đúc kết chủ quan từ đọc lắm tài liệu lăng nhăng. Sai là thường. Các bạn cứ chê bai hay góp ý để hiểu đúng.

PS3.

Vì họ đọc, comment lại còn dành cảm xúc cho tôi nên tôi vẫn cám ơn và chúc họ hạnh phúc! 😉

Cre: FB Lý Xuân Hải