Điểm hòa vốn là gì? Công thức và cách phân tích điểm hoà vốn

Điểm hòa vốn là gì?

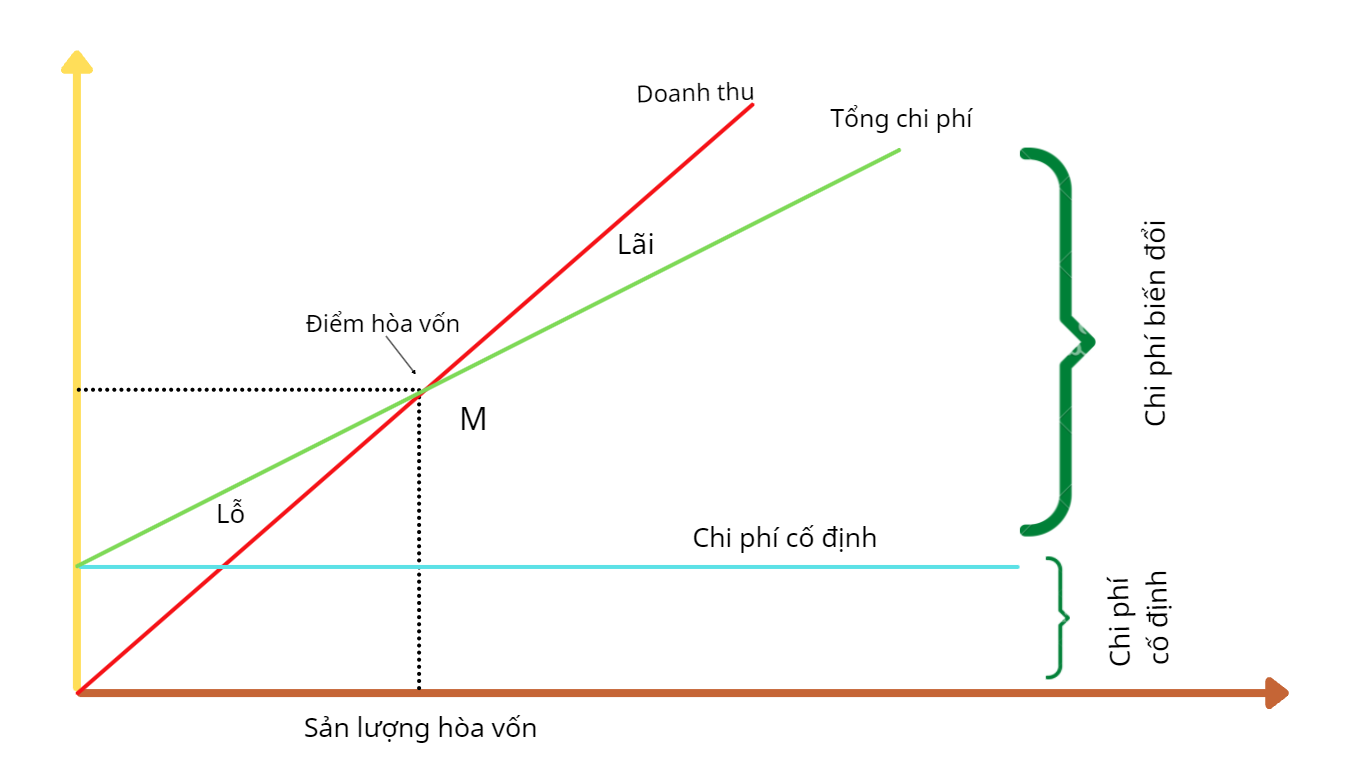

Điểm hòa vốn (Break Even Point - viết tắt là BEP) là điểm mà tại đó tổng doanh thu bằng tổng chi phí đã bỏ ra. Nói cách khác, tại điểm hòa vốn, doanh nghiệp không bị lỗ nhưng cũng chưa có lãi. Điểm hòa vốn được sử dụng trong nhiều lĩnh vực kế toán và tài chính.

Theo thuật ngữ kế toán, nó đề cập đến mức sản xuất mà tại đó tổng doanh thu sản xuất bằng tổng chi phí sản xuất. Trong đầu tư, điểm hòa vốn là điểm mà chi phí ban đầu bằng giá thị trường.

Khi xem xét hoà vốn, người ta thường quan tâm đến hai loại điểm hoà vốn:

– Điểm hoà vốn kinh tế (còn gọi là điểm hoà vốn trước lãi vay): Là điểm tại đó doanh thu bán hàng bằng tổng chi phí sản xuất kinh doanh. Tại điểm hoà vốn kinh tế lợi nhuận trước lãi vay và thuế của doanh nghiệp bằng không.

– Điểm hoà vốn tài chính (còn gọi là điểm hoà vốn sau lãi vay): Là điểm tại đó doanh thu bán hàng bằng tổng chi phí đã bao gồm lãi vay phải trả trong kỳ. Tại điểm hoà vốn tài chính lợi nhuận trước thuế của doanh nghiệp bằng không.

Công thức tính điểm hòa vốn

Q= FC/ (Po - Vc)

Trong đó:

Q: Là sản lượng hòa vốn

Fc: Chi phí cố định

Vc: Chi phí biến đổi trên mỗi đơn vị sản phẩm.

Po: Giá sản phẩm.

Phân tích điểm hòa vốn là nội dung quan trọng trong phân tích mối quan hệ chi phí – sản lượng – lợi nhuận. Quá trình phân tích điểm hòa vốn cung cấp cho nhà quản trị cách nhìn toàn diện về mối quan hệ này trong quá trình điều hành doanh nghiệp. Đó chính là việc chỉ rõ:

– Sản lượng, doanh thu ở mức nào để đạt được điểm hòa vốn

– Phạm vi lời lỗ của doanh nghiệp theo những cơ cấu chi phí, sản lượng tiêu thụ, doanh thu

– Phạm vi đảm bảo an toàn về doanh thu để đạt được một mức lợi nhuận mong muốn.

Phân tích điểm hoà vốn sẽ giúp cho nhà quản trị xem xét quá trình kinh doanh một cách chủ động và tích cực, xác định rõ ràng mức sản lượng và doanh thu bằng bao nhiêu thì hòa vốn trong kỳ kinh doanh. Từ đó xác định được vùng lãi, lỗ của doanh nghiệp để người quản lý có những biện pháp chỉ đạo tích cực để sản xuất kinh doanh đạt hiệu quả cao.

Tương tự, Các nhà đầu tư cũng áp dụng điểm hòa vốn để xác định mức giá mà một loại chứng khoán cần đạt được để hoàn toàn bù đắp cho tất cả các chi phí liên quan đến giao dịch, bao gồm thuế, phí môi giới, phí quản lý và các khoản phí khác.

Ý nghĩa của điểm hoà vốn

Điểm hòa vốn giúp doanh nghiệp/nhà đầu tư nắm được hiệu quả của hoạt động kinh doanh để hoàn vốn đầu tư ban đầu. Nếu bán được số lượng sản phẩm vượt qua điểm hòa vốn thì sẽ có lãi, ngược lại, số lượng sản phẩm tiêu thụ được thấp hơn điểm hòa vốn thì doanh nghiệp vẫn đang lỗ.

Với các nhà quản trị doanh nghiệp thì điểm hòa vốn là một công cụ đắc lực để nắm bắt mức độ an toàn cũng như rủi ro khi kinh doanh. Từ đó, doanh nghiệp dễ dàng đưa ra quyết định đẩy mạnh đầu tư hay đẩy mạnh bán hàng để đạt được kết quả tốt nhất.

Đối với nhà đầu tư, điểm hòa vốn là thước đo để lên chiến lược đầu tư phù hợp. Xác định được điểm hòa vốn giúp họ quản trị rủi ro, quản trị dòng tiền. Nhà đầu tư có thể tránh thua lỗ qua nhiều, giảm thiểu tối đa số tiền lỗ khi phải thu hồi vốn và đầu tư vào một cơ hội có khả năng sinh lời tốt hơn.

Như vậy, phân tích điểm hòa vốn có thể giúp tìm ra những chi phí còn thiếu, hạn chế các quyết định dựa trên cảm xúc, thiết lập mục tiêu, đảm bảo nguồn tièn và định giá phù hợp.

Ưu điểm của điểm hòa vốn

Việc phân tích điểm hoà vốn được sử dụng rộng rãi trong hoạt động sản xuất kinh doanh, nó có một số ứng dụng quan trọng sau:

+ Dùng để đánh giá lợi nhuận, chi phí của một dự án, một doanh nghiệp.

+ Được sử dụng trong việc lựa chọn phương án sản xuất đầu tư.

+ Có thể sử dụng trong sự phân tích rủi ro của doanh nghiệp hay một dự án đầu tư.

Nhược điểm của điểm hòa vốn

Qua việc phân tích điểm hoà vốn, ta thấy để việc phân tích chi phí trong mối quan hệ với sản lượng, lợi nhuận thực hiện được thì các điều kiện sau phải được thoả mãn:

+ Biến thiên của chi phí và thu nhập phải tuyến tính.

+ Hầu hết các kết cấu của chi phí đều rất phức tạp và bao gồm nhiều khoản mục không thể phân chia một cách chính xác và cụ thể thành định phí và biến phí. Bởi vậy rất khó khăn khi phân tích điểm hoà vốn với kết cấu chi phí phức tạp và việc phân chia chỉ là tương đối. Trong thực tế rất ít doanh nghiệp chỉ sản xuất một loại sản phẩm mà sản xuất nhiều loại. Do đó muốn phân tích phải quy đổi các sản phẩm khác nhau thành một loại sản phẩm chuẩn duy nhất mà việc này thì rất khó khăn và chỉ mang tính tương đối.

+ Phân tích hoà vốn không quan tâm đến giá trị tiền tệ theo thời gian cho nên kết quả đặc biệt sai lệch trong trường hợp có lạm phát cao.

Như vậy ở các doanh nghiệp có tỷ lệ định phí cao hơn biến phí trong tổng chi phí thì độ lớn đòn bẩy kinh doanh sẽ lớn và ngược lại. Điều này cũng có nghĩa doanh nghiệp có đòn bẩy kinh doanh lớn thì tỷ lệ định phí trong tổng chi phí lớn hơn biến phí, do đó lợi nhuận sẽ rất nhạy cảm với thị trường khi doanh thu biến động, bất kỳ sự biến động nhỏ nào của doanh thu cũng tạo ra sự biến động lớn về lợi nhuận.

Do vậy khi doanh thu vượt qua điểm hoà vốn thì chỉ cần tăng một tỷ lệ nhỏ về doanh thu sẽ có tác động làm tăng tỷ lệ lớn về lợi nhuận./.

Đừng quên theo dõi Cẩm nang đầu tư trên DFF.VN để cập nhật nhiều kiến thức bổ ích hơn nhé!