Đất ở tại nông thôn là gì? Những quy định về đất ở tại nông thôn

Đất ở nông thôn là gì? Những quy định về đất ở tại nông thôn

Đất ở tại nông thôn là gì?

Theo Điều 195 Luật Đất đai 2024, “Đất ở tại nông thôn” là đất để làm nhà ở và mục đích khác phục vụ cho đời sống trong cùng một thửa đất thuộc khu vực nông thôn.

Đặc điểm chủ yếu của đất ở tại nông thôn

- Thứ nhất là đa phần cụm dân cư là hộ gia đình bao gồm nhiều thế hệ và có gắn bó chặt chẽ với nhau bằng yếu tố huyết thống.

- Thứ hai, do sử dụng vào mục đích đất ở nên tại đô thị và nông thôn đa phần khu dân cư thường sẽ được tập trung và hình thành ở những nơi có vị trí địa lý thuận tiện cho đời sống, sinh hoạt của con người. Ở nông thôn cũng vậy thường sẽ chỉ tập trung ở các trung tâm vùng, gần sông ngòi, hệ thống giao thông kết nối các tỉnh thành và tạo điều kiện giao thương hàng hóa.

- Thứ ba, diện tích đất ở nông thôn ngày càng có xu hướng cao do nhu cầu sử dụng cũng như sự gia tăng dân số nhanh chóng và việc mở rộng khu dân cư trên đất nông nghiệp, đất lâm nghiệm hoặc chưa được sử dụng đang dần trở nên cần thiết quan trọng hơn. Và nếu có nhu cầu mở rộng trên đất nông nghiệp thì sẽ có các phương án thu hồi đất và giá đền bù đất phù hợp.

Quy định về đất ở tại nông thôn theo Luật Đất đai 2024

- Căn cứ vào quỹ đất và tình hình thực tế của địa phương, Ủy ban nhân dân cấp tỉnh quy định hạn mức giao đất ở cho cá nhân tại nông thôn.

- Đất ở tại nông thôn phải bố trí đồng bộ với đất sử dụng cho mục đích xây dựng các công trình công cộng, công trình sự nghiệp bảo đảm thuận tiện cho sản xuất, đời sống của nhân dân, vệ sinh môi trường và theo hướng hiện đại hóa nông thôn.

- Nhà nước có chính sách tạo điều kiện cho những người sống ở nông thôn có chỗ ở trên cơ sở tận dụng đất trong những khu dân cư sẵn có, hạn chế việc mở rộng khu dân cư trên đất nông nghiệp.

Hạn mức đất ở nông thôn

- Hạn mức đất ở nông thôn được ban hành nhằm mục đích để khống chế diện tích đất mà cơ quan nhà nước có thẩm quyền được giao cho cá nhân, hộ gia đình sử dụng. Và hạn mức đất ở nông thôn cũng là cơ sở pháp lý nhằm mục đích thông qua hạn mức đất ở nông thôn để giới hạn diện tích đất được phép sử dụng của cá nhân, hộ gia đình mà quyền sử dụng đất được hình thành từ việc Nhà nước giao đất:

- Ủy ban nhân dân cấp tỉnh sẽ quy định hạn mức đất giao cho mỗi hộ gia đình, cá nhân để làm nhà ở tại nông thôn dựa vào quỹ đất của địa phương và quy hoạch phát triển nông thôn đã được cơ quan nhà nước có thẩm quyền phê duyệt. Và diện tích tối thiểu được tách thửa đối với đất ở phù hợp với điều kiện và phong tục tập quán của địa phương;

- Việc phân bổ đất ở tại nông thôn trong quy hoạch, kế hoạch sử dụng đất phải đồng bộ với quy hoạch các công trình công cộng, công trình sự nghiệp; Đồng thời phải bảo đảm sự thuận tiện trong quá trình sản xuất, đảm bảo cho đời sống của nhân dân, vấn đề vệ sinh môi trường và theo hướng hiện đại hóa nông thôn.

Thời hạn sử dụng đất ở nông thôn

Tại điều 125, Luật Đất Đai 2013 quy định, người sử dụng đất được sử dụng đất ổn định trong các trường hợp sau đây:

- Đất ở do hộ gia đình, cá nhân sử dụng;

- Đất nông nghiệp do cộng đồng dân cư sử dụng quy định tại khoản 3 Điều 131 của Luật này;

- Đất rừng phòng hộ, đất rừng đặc dụng, đất rừng sản xuất là rừng tự nhiên;

- Đất thương mại, dịch vụ, đất cơ sở sản xuất phi nông nghiệp của hộ gia đình, cá nhân đang sử dụng ổn định mà không phải là đất được Nhà nước giao có thời hạn, cho thuê;

- Đất xây dựng trụ sở cơ quan quy định tại khoản 1 Điều 147 của Luật này; đất xây dựng công trình sự nghiệp của tổ chức sự nghiệp công lập chưa tự chủ tài chính quy định tại khoản 2 Điều 147 của Luật này;

- Đất sử dụng vào mục đích quốc phòng, an ninh;

- Đất cơ sở tôn giáo quy định tại Điều 159 của Luật này;

- Đất tín ngưỡng;

- Đất giao thông, thủy lợi, đất có di tích lịch sử – văn hóa, danh lam thắng cảnh, đất xây dựng các công trình công cộng khác không có mục đích kinh doanh;

- Đất làm nghĩa trang, nghĩa địa;

- Đất tổ chức kinh tế sử dụng quy định tại khoản 3 Điều 127 và khoản 2 Điều 128 của Luật này.

Tính thuế sử dụng đất ở nông thôn

Theo quy định tại Luật Thuế sử dụng đất phi nông nghiệp 2010 và Thông tư 153/2011/TT-BTC thuế đất ở nông thôn được tính như sau:

Thuế đất ở nông thôn = (Diện tích đất tính thuế) x (Giá 1m2 đất tính thuế) x (Thuế suất)

Trong đó:

- Diện tích đất tính thuế là diện tích đất phi nông nghiệp thực tế sử dụng.

+ Trường hợp người nộp thuế có nhiều thửa đất ở trong phạm vi một tỉnh, thành phố trực thuộc trung ương (sau đây gọi tắt là tỉnh) thì diện tích đất tính thuế là tổng diện tích các thửa đất ở thuộc diện chịu thuế trong tỉnh.

+ Trường hợp đất đã được cấp Giấy chứng nhận thì diện tích đất tính thuế là diện tích ghi trên Giấy chứng nhận; Trường hợp diện tích đất ở ghi trên Giấy chứng nhận nhỏ hơn diện tích đất thực tế sử dụng thì diện tích đất tính thuế là diện tích thực tế sử dụng.

+ Trường hợp nhiều tổ chức, hộ gia đình, cá nhân cùng sử dụng trên một thửa đất mà chưa được cấp Giấy chứng nhận thì diện tích đất tính thuế đối với từng người nộp thuế là diện tích đất thực tế sử dụng của từng người nộp thuế đó.

+ Trường hợp nhiều tổ chức, hộ gia đình, cá nhân cùng sử dụng trên một thửa đất đã được cấp Giấy chứng nhận thì diện tích đất tính thuế là diện tích đất ghi trên Giấy chứng nhận.

+ Đối với đất ở nhà nhiều tầng có nhiều hộ gia đình ở, nhà chung cư, bao gồm cả trường hợp vừa để ở, vừa để kinh doanh thì diện tích đất tính thuế của từng người nộp thuế được xác định bằng hệ số phân bổ nhân với diện tích nhà (công trình) mà người nộp thuế đó sử dụng, trong đó.

+ Diện tích nhà (công trình) của từng tổ chức, hộ gia đình, cá nhân sử dụng là diện tích sàn thực tế sử dụng của tổ chức, hộ gia đình, cá nhân theo hợp đồng mua bán hoặc theo Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất.

+ Trường hợp gặp khó khăn khi xác định diện tích đất xây dựng đối với nhà nhiều tầng, nhiều hộ ở, nhà chung cư thì Uỷ ban nhân dân (UBND) cấp tỉnh xem xét, xử lý từng trường hợp cụ thể phù hợp với thực tế tại địa phương.

- Giá của 1m2 đất tính thuế:

Giá của 1m2 đất tính thuế là giá đất theo mục đích sử dụng của thửa đất tính thuế do Uỷ ban nhân dân cấp tỉnh quy định và được ổn định theo chu kỳ 5 năm, kể từ ngày 01/01/2012.

+ Trường hợp trong chu kỳ ổn định có sự thay đổi về người nộp thuế hoặc phát sinh các yếu tố làm thay đổi giá của 1 m2 đất tính thuế thì không phải xác định lại giá của 1 m2 đất cho thời gian còn lại của chu kỳ.

+ Trường hợp được Nhà nước giao đất, cho thuê đất, chuyển mục đích sử dụng đất từ đất nông nghiệp sang đất phi nông nghiệp hoặc từ đất sản xuất, kinh doanh phi nông nghiệp sang đất ở trong chu kỳ ổn định thì giá của 1m2 đất tính thuế là giá đất theo mục đích sử dụng do Uỷ ban nhân dân cấp tỉnh quy định tại thời điểm được giao đất, cho thuê đất hoặc chuyển mục đích sử dụng đất và được ổn định trong thời gian còn lại của chu kỳ.

+ Trường hợp đất sử dụng không đúng mục đích hoặc lấn, chiếm thì giá của 1 m2 tính thuế là giá đất theo mục đích đang sử dụng do UBND cấp tỉnh quy định áp dụng tại địa phương.

- Đối với thuế suất:

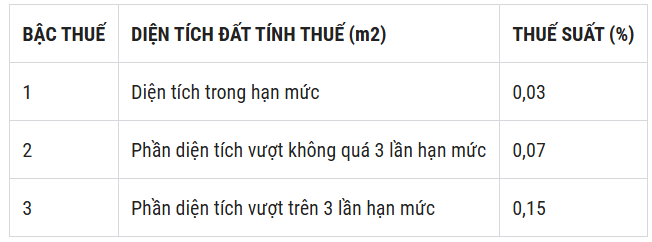

+ Đất ở:

Đất ở bao gồm cả trường hợp sử dụng để kinh doanh áp dụng theo biểu thuế lũy tiến từng phần như sau:

Đất ở nhà nhiều tầng nhiều hộ ở, nhà chung cư, công trình xây dựng dưới mặt đất áp dụng mức thuế suất 0,03%.

Đừng quên theo dõi Cẩm nang nhà đất trên DFF.VN để cập nhật nhiều kiến thức bổ ích hơn nhé!