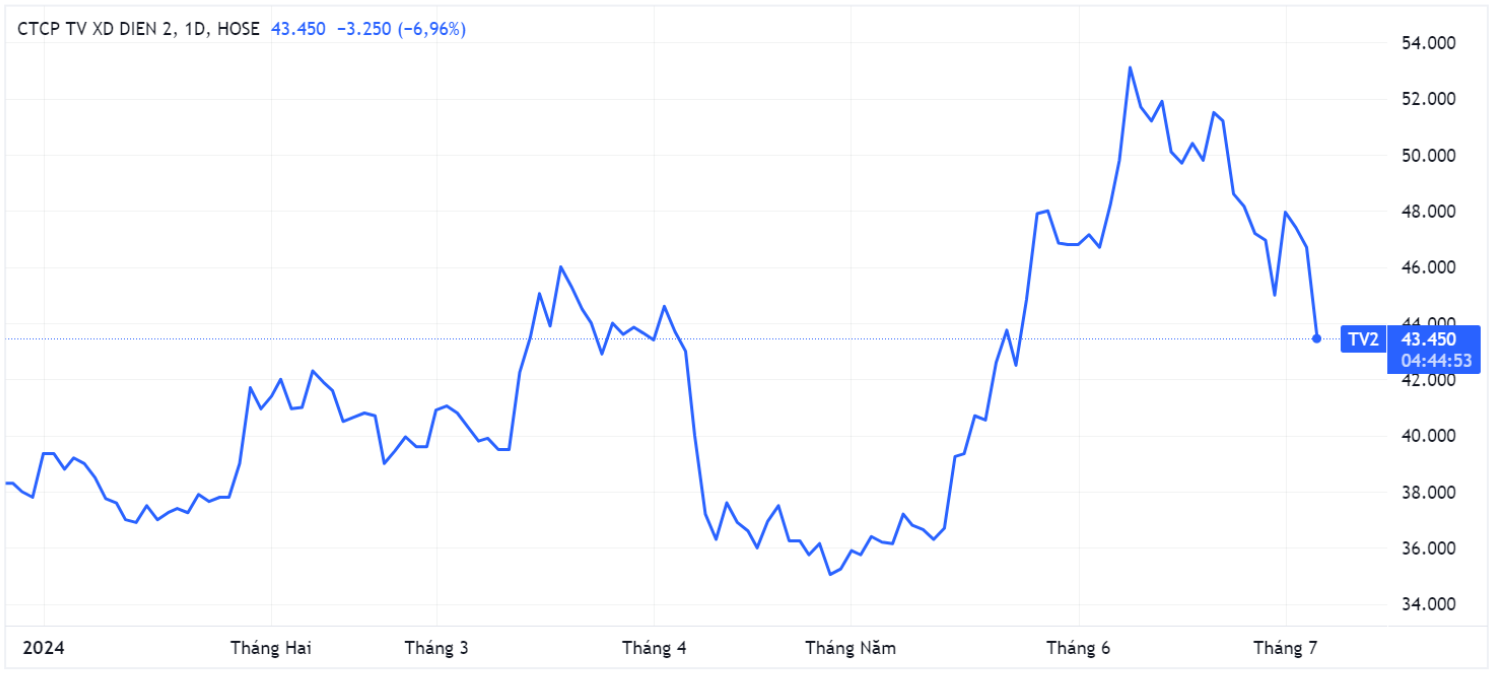

Cổ phiếu TV2 của CTCP Tư vấn Xây dựng Điện 2 “lau sàn” ngay từ đầu phiên giao dịch ngày 4/7, giảm kịch biên độ xuống mức 43.450 đồng/cp.

Tính tới đầu phiên chiều, cổ phiếu này vẫn trong tình trạng “trắng bên mua”, với dư bán sàn hàng triệu đơn vị.

Áp lực bán tháo cổ phiếu TV2 diễn ra sau khi Bộ Công Thương ra văn bản chấm dứt hợp đồng BOT của dự án Nhà máy nhiệt điện Sông Hậu 2 ký với Toyo Ink Group Berhad (viết tắt: Toyo; chủ đầu tư) và Công ty TNHH Điện lực Sông Hậu 2 (viết tắt: Sông Hậu 2; doanh nghiệp dự án) do chủ đầu tư không đáp ứng được việc thu xếp tài chính cho dự án trước hạn chót là ngày 30/6/2024.

Tuy nhiên, CTCP Chứng khoán Vietcap dẫn nguồn tin từ các chuyên gia trong ngành cho biết, Toyo đã có khoản giải ngân vốn đầu tiên là 120 triệu USD sẵn sàng trong tài khoản ngân hàng ở Malaysia (điều kiện cuối cùng để đáp ứng thời hạn đóng tài chính), nhưng số tiền thực tế vẫn chưa được chuyển vào tài khoản ngân hàng của Sông Hậu 2 do chưa được NHNN chấp thuận.

Theo Vietcap, Sông Hậu 2 và Toyo hiện đang làm việc với các bên liên quan để giải quyết vấn đề này.

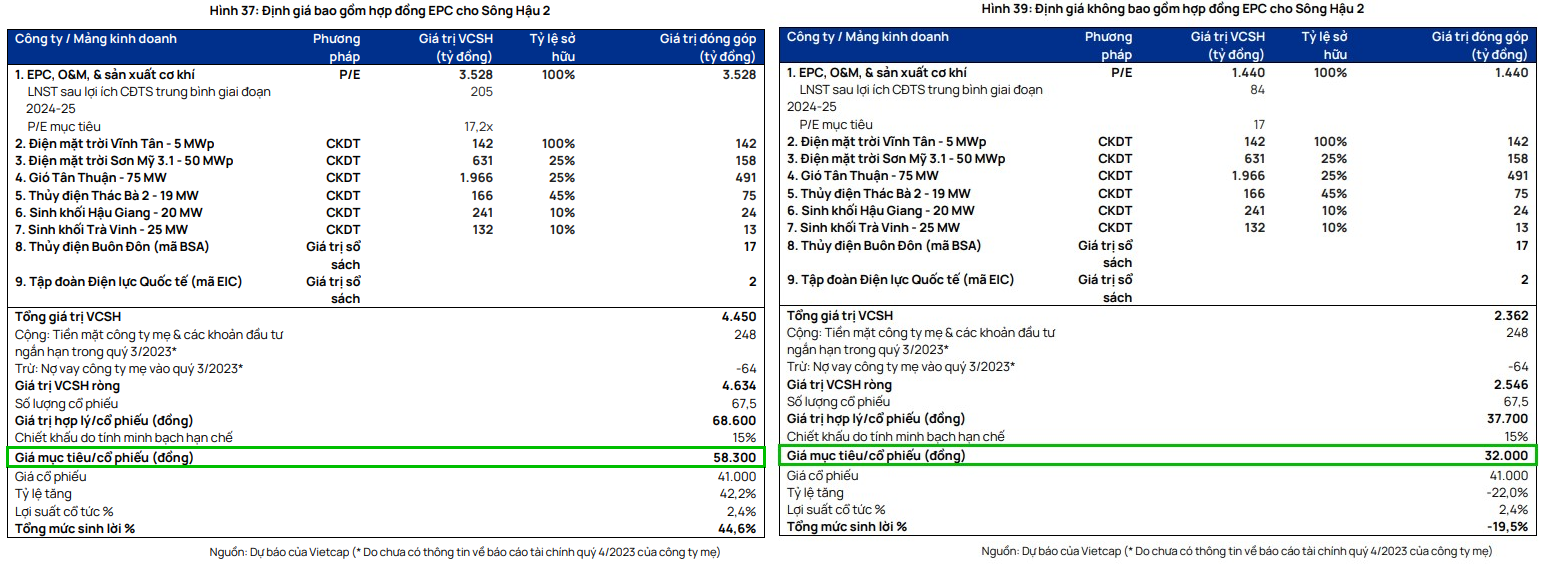

Tại báo cáo lần đầu phát hành hồi tháng 3/2024, Vietcap đã đưa ra khuyến nghị “MUA” đối với TV2 với mức giá kỳ vọng là 58.300 đồng/cp.

Đi sâu tìm hiểu, đây là mức giá mục tiêu trong trường hợp TV2 thực hiện hợp đồng EPC cho dự án Nhiệt điện Sông Hậu 2. Khi ấy, dự án được kỳ vọng sẽ mang về 26.500 tỷ đồng doanh thu và 925 tỷ đồng lợi nhuận sau thuế cho TV2 trong giai đoạn 2024-2028.

Trong kịch bản xấu nhất – Sông Hậu 2 không đáp ứng được thời hạn cấp vốn - Vietcap dự báo tổng lợi nhuận sau thuế giai đoạn 2024-2028 của TV2 chỉ đạt 736 tỷ đồng, thấp hơn khoảng 18% so với giai đoạn 2019-2023.

Khi ấy, mức giá mục tiêu cho TV2 tụt xuống còn 32.000 đồng/cp. Tuy nhiên, cũng cần lưu ý rằng, đây là mức giá sau khi Vietcap đã thực hiện chiết khấu 15% so với giá trị định giá hợp lý “do tính minh bạch còn hạn chế”.

Đây dường như là cách tiếp cận phổ biến của Vietcap đối với các cổ phiếu điện thuộc danh mục theo dõi. Trong báo cáo cập nhật về một cổ phiếu ngành điện khác là NT2 vào tháng 1/2024, Vietcap cũng áp dụng cách tiếp cận này, với mức giá mục tiêu đã được chiết khấu 15% “cho tính minh bạch hạn chế của ngành”.

Trở lại với TV2, Vietcap định giá công ty này bằng phương pháp “tổng của từng phần” (SOTP) để phản ánh đầy đủ giá trị của công ty.

Cụ thể, đối với danh mục mảng năng lượng tái tạo của TV2, Vietcap sử dụng phương pháp chiết khấu dòng tiền. Trong khi đó, đối với mảng tư vấn điện, EPC và O&M, Vietcap sử dụng phương pháp P/E để định giá với P/E mục tiêu là 17,2 lần.

“Đây là mức trung bình có trọng số của P/E trung bình trung vị 5 năm của các công ty cùng ngành trong nước (11,5 lần, tỷ trọng 70%) và các công ty cùng ngành trong khu vực (30,4 lần, tỷ trọng 30%)”, Vietcap lý giải./.