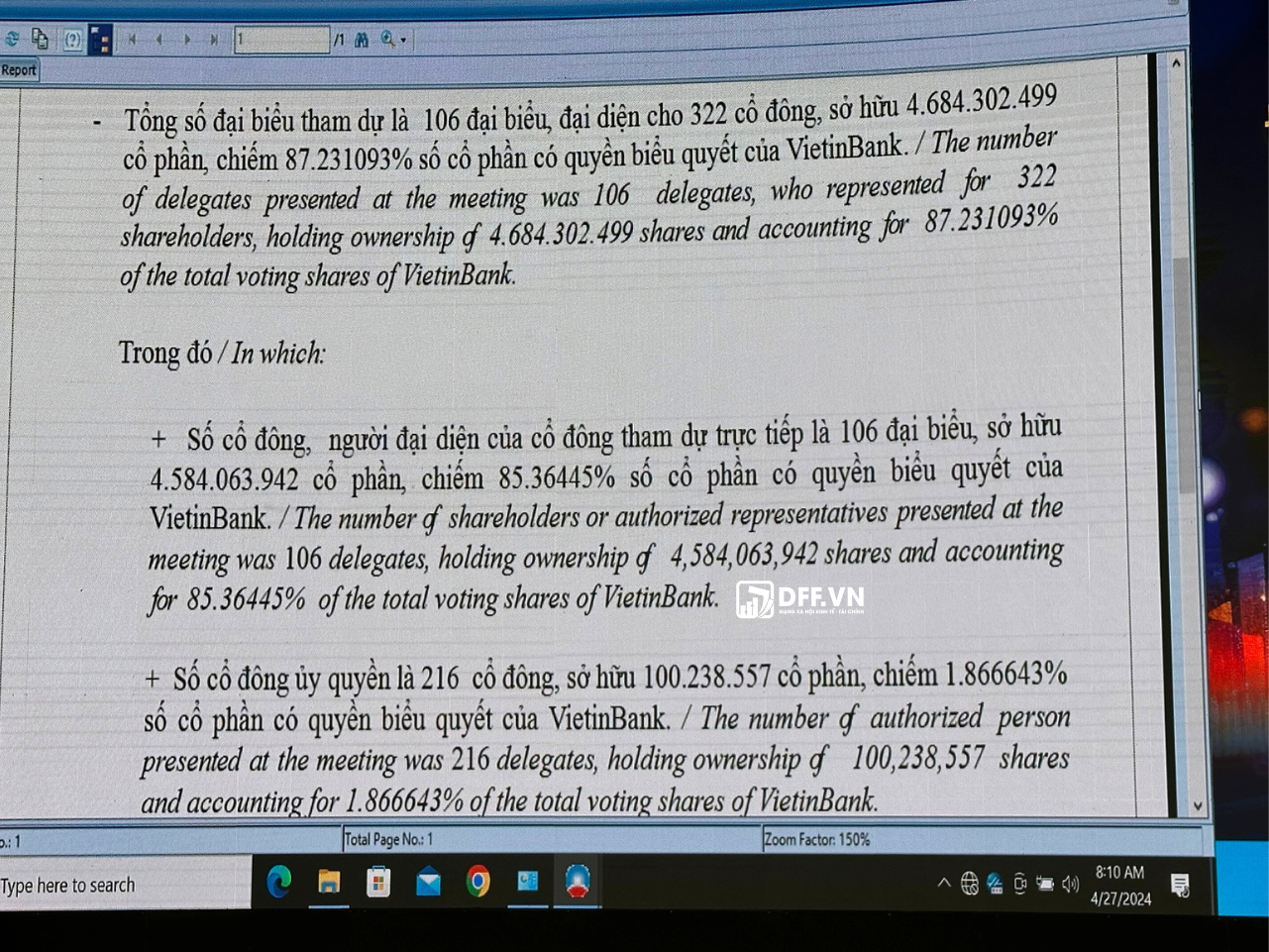

Tính đến 8h10, AGM 2024 của VietinBank có 106 cổ đông, người đại diện của cổ đông tham dự trực tiếp, sở hữu 4,58 tỷ cổ phần, chiếm 85,36% số cổ phần có quyền biểu quyết.

Trong khi đó, số cổ đông uỷ quyền là 216 cổ đông, sở hữu 100,2 triệu cổ phần, chiếm 1,86% số cổ phần có quyền biểu quyết của Vietinbank.

Phần thảo luận:

- Kế hoạch kinh doanh năm 2024, giải pháp nào để đạt mục tiêu đề ra?

Chủ tịch HĐQT Trần Minh Bình: Ngân hàng sẽ tập trung thực hiện kế hoạch trung hạn 3 năm 2024 - 2026 với cổ đông chiến lược và kế hoạch 2024 - 2028. Hàng năm, VietinBank đều thực hiện rà soát, chỉnh sửa phù hợp với thị trường dựa trên nghiên cứu thị trường và ý kiến của các chuyên gia.

Theo truyền thống, thường thì khi có kết quả năm tài chính mới lên kế hoạch năm tiếp theo, nhưng chúng tôi lên chủ động bắt đầu lập kế hoạch từ tháng 9, tháng 10 dựa trên nghiên cứu thị trường, ý kiến của các chuyên gia độc lập để xây dựng các kịch bản, đưa ra các thông số mô hình để đưa ra kế hoạch. Vì vậy nên khả năng thực hiện kế hoạch kinh doanh của VietinBank rất cao, xác suất thành công là rất lớn.

Về tăng trưởng tín dụng, mặc dù năm 2024 tiếp tục là một năm khó khăn với toàn ngành, có nhiều ngân hàng sụt giảm trong quý I, tuy nhiên VietinBank vẫn có tăng trưởng tốt. Tăng trưởng tín dụng của VietinBank trong Quý I đạt 3,7%, tới hiện tại đã đạt hơn 4,1%.

Với kế hoạch và kết quả như vậy, VietinBank cam kết sẽ dùng nhiều biện pháp để giữ đà tăng trưởng lợi nhuận từ 5-10%, bằng các biện pháp tăng thu ngoài lãi, kiểm soát chi phí, kiểm soát làm sao có cơ cấu huy động vốn hiệu quả nhất.

Về kiểm soát chất lượng tín dụng, ngân hàng có mô hình phân luồng quản lý rủi ro, phân luồng bắt nguồn ngay từ nhóm 1, khoản nợ có dấu hiệu chậm trả là đã phải quan tâm.

"Chúng tôi khá tự tin về chất lượng tín dụng hiện nay và kiểm soát được chi phí dự phòng", Chủ tịch Trần Minh Bình chia sẻ với cổ đông.

- Ban lãnh đạo đánh giá thế nào về triển vọng kinh tế Việt Nam, nếu chịu áp lực lạm phát thì lãi suất có tăng trở lại không? Trong bối cảnh đó, tình hình kinh doanh của VietinBank sẽ ra sao?

Ông Đỗ Thanh Sơn, Phó Tổng Giám đốc phụ trách điều hành: Tính đến quý I, GDP Việt Nam đạt mức tăng 5,66%, tốt nhất trong 4 năm trở lại đây, khi tất cả các lĩnh vực đều được cải thiện.

Tỷ trọng xuất nhập khẩu tăng tăng 17% so với năm 2023, các chỉ số khác cũng có tăng trưởng tốt, tuy nhiên chưa đạt được kỳ vọng theo định hướng GDP mà Chính phủ và Quốc hội đề ra. Lạm phát trong quý 1 ở mức 3,77%, nằm trong mức khống chế được Chính phủ đề ra là 4,45%.

Trong thời gian vừa qua, vấn đề nổi cộm là tỷ giá đã liên tục tăng, đỉnh điểm lên hơn 25.000 VND.

Những yếu tố tạo áp lực lên tỷ giá như USD index liên tục tăng chủ yếu do CPI Mỹ vượt tầm dự đoán; trong bối cảnh bất ổn, các nhà đầu tư thận trọng dự trữ ngăn ngừa biến động tỷ giá; bên cạnh đó, tình trạng chênh lệch lãi suất của đồng nội tệ so với USD cũng ở mức cao nhất trong lịch sử.

Chúng tôi dự báo tỷ giá sẽ tiếp tục tăng khoảng 0,5% - 1,5%. Tuy nhiên Ngân hàng nhà nước đã có những động thái để ổn định lại tỷ giá. Với bối cảnh như vậy, cộng thêm tình hình địa chính trị phức tạp, khả năng lạm phát sẽ quay trở lại, lãi suất chắc chắn sẽ tăng. Trên thực tế, trong những tuần đầu tháng 4 đã có 15 ngân hàng tăng lãi suất, trong khi chỉ có 12 ngân hàng giảm lãi suất.

- Trong bối cảnh đó, tăng trưởng tín dụng có đạt mục tiêu hay không?

Ông Đỗ Thanh Sơn: Ngay từ đầu năm 2024 NHNN đã giao chỉ tiêu tăng trưởng tín dụng là 14,05%. Trong những tháng đầu năm, trong khi tất cả ngân hàng đều giảm, nhưng riêng VietinBank tăng tín dụng hơn 4%.

Vietinbank tập trung vào lĩnh vực xanh, là ngân hàng đầu tiên ký với Bộ Tài Nguyên và Môi Trường, triển khai vốn, tái cấp vốn cho các dự án ESG.

VietinBank cũng kết hợp với các địa phương để tạo ra các sản phẩm phù hợp với đặc thù của từng nơi. Hơn 40% vốn tín dụng của Vietinbank được đẩy vào các lĩnh vực ưu tiên của Chính phủ và Ngân hàng Nhà nước.

- Năm 2023 nguồn tiền gửi KBNN giảm mạnh, có gây áp lực trong năm 2024 không, nguồn tiền gửi này có tăng trở lại hay không?

Thành viên HĐQT Lê Thanh Tùng: KBNN là khách hàng lớn và là một nguồn vốn huy động lớn VietinBank. Tuy nhiên mục tiêu chiến lược của VietinBank là an toàn hiệu quả, hướng đến nguồn có giá rẻ.

Về tỷ lệ CAR chúng tôi luôn tuân thủ theo NHNN, chúng tôi sẽ quản lý chiến lược kinh doanh, chiến lược quản lý rủi ro để đảm bảo hệ số này.

- Vì sao ngân hàng vẫn giữ được NIM ở mức 2,9% trong năm 2023, dự kiến NIM trong năm 2024 là bao nhiêu? VietinBank có giải pháp gì để cải thiện NIM?

Ông Lê Thanh Tùng, thành viên HĐQT: Vừa qua Chính phủ đã chỉ đạo các ngân hàng giảm lãi suất để hỗ trợ các doanh nghiệp và nền kinh tế. Do Việt Nam đi trước các nền kinh tế khác về giảm lãi suất nên áp lực tỷ giá cũng cao hơn.

Tuy nhiên, NHNN đã lập tức có những giải pháp để điều chỉnh như phát hành tín phiếu,... Cho đến nay tỷ giá có tăng nhưng trong tầm kiểm soát.

Chúng tôi theo sát tình hình thị trường và có những giải pháp phù hợp với thị trường để giữ vững NIM. Trong quý I/2024, NIM tăng nhẹ từ 2,85% cuối năm 2023 lên 2,93% và mục tiêu năm 2024 là lên 3%.

- Tình hình nợ xấu của VietinBank, ngân hàng đã qua đỉnh nợ xấu chưa?

Ông Nguyễn Thế Huân, thành viên HĐQT: Theo dữ liệu năm 2023 thì tỷ lệ nợ xấu của VietinBank đạt trên 1%, khoảng 1,3%, còn nợ nhóm 2 thì khoảng 1,55%.

Còn năm 2024, trên cơ sở ghi nhận bối cảnh tình hình như vậy, cũng như việc rà soát đánh giá danh mục nội tại của VietinBank, chúng tôi cũng đưa ra mục tiêu kiểm soát nợ xấu kiểm dưới 1,8%, nợ nhóm 2 kiểm soát dưới 3 %. Chúng tôi luôn hết sức thận trọng trong việc đánh giá xu thế nợ xấu và chủ động có những sự chuẩn bị trước về việc trích lập dự phòng

Còn về vấn kịch bản trích lập dự phòng, sẽ dựa trên các nguyên tắc:

Thứ nhất, dựa trên việc dự báo tình hình một cách thận trọng, đưa ra những mục tiêu và biện pháp đối phó nợ xấu. Dựa vào kịch bản này, chúng ta sẽ lậpf ra kịch bản trích lập dự phòng

Thứ hai, chúng ta sẽ phải căn cứ trên chuẩn mực về phân loại nợ của NHNN, cơ quan quản lý để làm cơ sở cho việc trích lập dự phòng cho các khoản nợ

Thứ ba, dựa trên nguyên tắc, chúng ta sẽ tăng cường trích lập theo nguyên tắc thận trọng, sao cho có đủ trích lập dự phòng đảm bảo ổn định cho việc kiểm soát nợ an toàn cho hoạt động ngân hàng trong bối cảnh tình hình của các doanh nghiệp có diễn biến khó lường

Thứ tư, dựa trên cơ kế hoạch lợi nhuận mà ĐHĐCĐ đã phê duyệt.

Đây là những tiêu chí để chúng ta xây dựng một kịch bản nợ xấu của năm 2024.

Nên đối với nợ xấu thì VietinBank luôn luôn duy trì nguyên tắc chủ động, luôn luôn đưa ra các biện pháp để giải quyết các khoản nợ trên cơ sở.

Một là, chúng ta sẽ đưa ra các kịch bản mức độ rủi ro để chúng ta chủ động lựa chọn khách hàng ngày từ đầu, phân tán rủi ro, đưa ra các hạn mức rủi ro đối với từng khách hàng, từng nguồn hàng một.

Hai là, khi mà kiểm soát chất lượng nợ của các danh mục, chúng tôi luôn đưa ra nhận định sớm rủi ro, ứng dụng các hệ thống công nghệ để có những cảnh báo sớm và biện pháp phân luồng sớm để kiểm soát các khoản nợ của khách hàng và giảm thiểu tối đa cá tác động tiêu cực đến hoạt động kinh doanh.Đấy là nguyên tắc chúng tôi luôn thực hiện những năm qua, nên chúng tôi luôn luôn chủ động kiểm soát được các khoản nợ tại VietinBank.

- Ngân hàng đánh giá ra sao về triển vọng các ngành nghề kinh doanh chính như Bất động sản, Xây dựng, điện, sản xuất, xuất nhập khẩu? Đối tượng khách hàng mà VietinBank hướng đến trong năm 2024?

Ông Trần Văn Tần, thành viên HĐQT: Như quý vị đã biết, Ngành BĐS trong năm 2023 rất khó khăn, mặc dù có khả năng phục hồi vào cuối năm 2024 có thể sớm hơn thì có thể là quý III tuy nhiên sự phục hồi giữa các phân khúc không đồng đều. Đối với Các phân khúc chung cư, đất nền mức giá phù hợp sẽ có độ phục hồi dự kiến cao hơn, tuy nhiên đối với các phân khúc nghỉ dưỡng, hay condotel sẽ tiếp tục còn khó khăn, phân khúc Khu Công nghiệp dự kiến phục hồi tốt, căn cứ vào sự phát triển các KCN ở miền Bắc.

Ngành điện theo đánh giá của chúng tôi: thứ nhất là nhu cầu về điện sẽ tiếp tục phát triển và gia tăng, thứ hai là ngành điện là ngành có nhu cầu vốn rất lớn. Như ngành nhiệt điện than, hiện nay cầu rất là lớn tuy nhiên về dài hạn cần xem lại vì liên quan đến các vấn đề môi trường. Hoặc là vấn đề về mảng điện gió, điện mặt trời trong thời gian qua phát triển tốt tuy nhiên cũng có một số giới hạn, ví dụ như vấn đề hạ tầng truyền tải, cơ chế chuyển tiếp. Chúng tôi cho rằng lĩnh vực đầu tư vào điện gió có nhiều khả quan hơn.

Rồi đến xuất nhập khẩu, chúng tôi cho rằng trong quý 1 vừa rồi thì hoạt động xuất nhập khẩu khá tốt. Trong năm 2024 thì chúng tôi dự báo mức tăng của hđ xuất nhập khẩu là từ 8-9%. Tuy nhiên chúng tôi cho rằng, ngành xuất nhập khẩu sẽ vẫn còn rất nhiều biến số, như quý vị cổ đông cũng biết là hiện nay vấn đề xung đột trên thế giới rất căng thẳng, hoặc các vấn đề về bảo hộ.

Với các mặt hàng nông sản của Việt Nam thì chúng tôi cho rằng sẽ tiếp tục đạt kết quả tốt như rau quả, gạo. Rồi các mặt hàng trong năm 2024 Nội thất, điện thoại, máy móc thiết bị dự kiến sẽ phục hồi trong năm 2024.

Một số ngành khó khăn tiếp tục đối mặt nhiều thách thức như dệt may, thép.

Còn về ngành nghề liên quan đến xây dựng cơ bản, thì chúng tôi cho rằng sự phát triển của ngành này sẽ đồng hành cùng sự phát triển của ngành bất động sản, chúng tôi cũng dự đoán sẽ có tăng trưởng khi triển khai các dự án lớn, đầu tư công như sân bay, bến cảng.

Mục tiêu tổng tài sản tăng 8-10%

Theo tài liệu đại hội, sau giai đoạn 2019 – 2024 nhiều khởi sắc, VietinBank sẽ trình cổ đông kế hoạch kinh doanh 5 năm giai đoạn 2024 – 2029 với tổng tài sản, dư nợ tín dụng và nguồn vốn huy động tăng 9-10%/năm. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 16-18%. Tỷ lệ nợ xấu kiểm soát dưới 2%.

Riêng trong năm 2024, VietinBank đặt mục tiêu tổng tài sản tăng 8-10%. Dư nợ tín dụng thực hiện theo hạn mức được NHNN phê duyệt. Nguồn vốn huy động sẽ tăng trưởng phù hợp với tốc độ tăng trưởng tín dụng. Tỷ lệ nợ xấu kiểm soát dưới 1,8%.

Nhà băng này không đưa ra chỉ tiêu lợi nhuận cụ thể mà chỉ cho biết sẽ tiếp tục cải thiện mạnh mẽ hiệu quả kinh doanh, thực hiện tốt vai trò ngân hàng chủ lực, trụ cột và chủ đạo của nền kinh tế.

Chia cổ tức bằng cổ phiếu

Về phương án phân phối lợi nhuận, năm 2023, lợi nhuận sau thuế riêng lẻ của VietinBank đạt 19.456,7 tỷ đồng. Ban lãnh đạo nhà băng đề xuất dành 972,6 tỷ đồng trích quỹ dự phòng bổ sung vốn điều lệ; 1.945,3 tỷ đồng trích quỹ dự phòng tài chính và 2.608,8 tỷ đồng trích quỹ khen thưởng, phúc lợi.

Đáng chú ý, ban lãnh đạo VietinBank đề xuất dành toàn bộ 13.926,9 tỷ đồng lợi nhuận sau trích lập các quỹ năm 2023 để chia cổ tức bằng cổ phiếu, theo phê duyệt của cơ quan Nhà nước có thẩm quyền.

Trước đó, HĐQT VietinBank cũng đã thông qua phương án sử dụng toàn bộ 11.647,9 tỷ đồng lợi nhuận sau thuế năm 2022 còn lại sau trích lập các quỹ để chia cổ tức bằng cổ phiếu.

Như vậy, nếu hai phương án trên được thực hiện thành công, vốn điều lệ của VietinBank sẽ tăng từ mức 53.700 tỷ đồng lên 79.275 tỷ đồng, vượt qua BIDV và Vietcombank để trở thành ngân hàng có quy mô vốn điều lệ lớn thứ hai hệ thống, sau VPBank (79.339,2 tỷ đồng).

Trước đó, lãnh đạo VietinBank đã đề xuất cơ quan có thẩm quyền phê duyệt chủ trương cho phép ngân hàng được giữ lại toàn bộ lợi nhuận hằng năm của giai đoạn 2024-2028 để tăng vốn, nâng cao năng lực tài chính, mở rộng dư địa tăng trưởng tín dụng./.