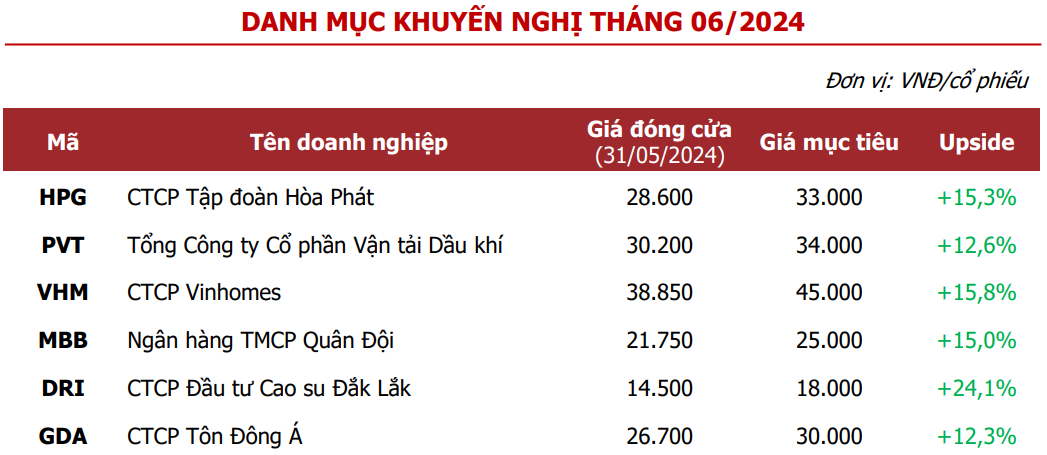

Theo đó, công ty chứng khoán này khuyến nghị 6 mã cổ phiếu đáng đầu tư trong tháng này, bao gồm: HPG, PVT, VHM, MBB, DRI, GDA. Đây là các doanh nghiệp có câu chuyện tăng trưởng trong quý II/2024, cơ cấu tài chính lành mạnh và đang có mức định giá phù hợp.

CTCP Tập đoàn Hòa Phát (Mã CK: HPG)

Agriseco Research cho rằng, sản lượng tiêu thụ năm 2024 của HPG được cải thiện nhờ: (1) thị trường bất động sản trong nước hồi phục sẽ giúp gia tăng sản lượng tiêu thụ thép; (2) việc đẩy mạnh xây dựng công trình giao thông trọng điểm năm 2024 cũng là động lực giúp doanh thu của ngành thép tăng trưởng; (3) kỳ vọng kênh xuất khẩu sẽ là động lực thúc đẩy sản lượng bán hàng của HPG trong thời gian tới nhờ các thị trường xuất khẩu như Mỹ, châu Âu đẩy mạnh xây dựng hạ tầng.

Bên cạnh đó, HPG có triển vọng tăng trưởng lợi nhuận dài hạn đến từ dự án khu Liên Hợp Dung Quất 2:

Theo thông tin từ Đại hội đồng cổ đông, dự án hiện đã đạt trên 50% các hạng mục chính và dự kiến hoàn thành toàn bộ vào tháng 9/2026. Sau khi hoàn thành, năng lực sản xuất thép thô của Hòa Phát sẽ đạt 14 triệu tấn/năm và dự kiến sẽ đóng góp khoảng 80.000 – 100.000 tỷ đồng doanh thu, tăng tương ứng 50-60% so với hiện tại và là động lực tăng trưởng của HPG trong giai đoạn hồi phục của ngành thép.

Tổng CTCP Vận tải Dầu khí (Mã CK: PVT)

Agriseco Research khuyến nghị cổ phiếu PVT bởi triển vọng thị trường vận tải dầu khí tích cực.

Nhóm phân tích đánh giá xung đột cuộc khủng hoảng Nga-Ukraine, cũng như các căng thẳng chính trị tại Biển Đỏ sẽ làm thay đổi đáng kể đến hải trình của các tuyến đường từ đó khiến giá cước vận tải dầu khí duy trì ở mức cao thời gian tới.

Trong khi hải trình các tuyến vận tải dầu đang ngày càng xa hơn thì nguồn cung đội tàu toàn cầu đang chững lại do đầu tư tàu mới giảm mạnh trong vài năm qua. Chúng tôi kì vọng PVT có thể hưởng lợi nhờ việc tăng giá cước và giá cho thuê tàu hạn định tương lai, từ đó đóng góp trực tiếp vào doanh thu mảng vận tải dầu sản phẩm/hóa chất.

PVT đã liên tục trẻ hóa và mở rộng đội tàu kể từ năm 2021 để nâng đội tàu từ 31 lên 51 tàu. Qua đó, PVT đã nâng được công suất thêm khoảng 1,4 triệu DWT (tương ứng tăng 70% tổng công suất). Với kỳ vọng giá cước vận tải dầu và giá cho thuê định hạn tiếp tục duy trì ở mức cao và đồng thời PVT đã gia tăng công suất để đón đầu xu thế trên (PVT tiếp tục có kế hoạch đầu tư giai đoạn 2024-2025 để mở rộng đội tàu và hướng tới thị trường quốc tế).

Agriseco Research kỳ vọng với tiềm năng tăng trưởng doanh thu và lợi nhuận nhờ nguồn cung vận tải dầu khan hiếm, PVT sẽ hoàn thành vượt kế hoạch kinh doanh trong năm 2024.

CTCP Vinhomes (Mã CK: VHM)

Các dự án mới mở bán như Vinhomes Vũ Yên Hải Phòng (877ha) và tòa tháp The Canopy thuộc Vinhomes Smart City đều ghi nhận tỷ lệ hấp thụ cao trên 80% trong các lần mở bán đầu tiên.

Bên cạnh đó, các dự án nhà ở xã hội với giá bán hợp lý phù hợp nhu cầu của người dân đã khởi công tại Hải Phòng, Khánh Hòa dự kiến sẽ đi vào kinh doanh cuối năm 2024 và 2025, điều này sẽ thúc đẩy doanh số bán hàng của VHM giai đoạn tới.

Hiện nay, cổ phiếu VHM đang được định giá ở vùng hấp dẫn khi P/B là 1,04 lần, thấp nhất so với bình quân 5 năm trong quá khứ và so với bình quân ngành (1,3 lần). Đây là mức định giá hấp dẫn khi VHM đang duy trì vị thế đầu ngành trong nhiều tiêu chí như quỹ đất, năng lực triển khai dự án, quy mô tổng tài sản, nguồn vốn cùng tình hình tài chính an toàn.

Ngân hàng TMCP Quân đội (Mã CK: MBB)

Năm 2023, MBB có tỷ lệ CASA đạt 40,1%, cao nhất hệ thống ngân hàng - là động lực duy trì chi phí vốn thấp. Với lợi thế này, Agriseco Research kỳ vọng MBB sẽ có nhiều dư địa mở rộng biên lãi ròng (NIM) trong năm 2024, phục hồi về mức trên 5% nhờ tận dụng nguồn vốn chi phí thấp.

Hiện tại, MBB được NHNN cấp "room" tín dụng 16% năm 2024 và kỳ vọng ngân hàng này có thể duy trì tốc độ tăng trưởng tín dụng cao trong 2024 nhờ nhu cầu tín dụng tăng tốc vào nửa cuối năm 2024, đặc biệt trong phân khúc khách hàng doanh nghiệp.

Ngoài ra, Agriseco Research kỳ vọng "room" tín dụng của MBB có thể tiếp tục được mở rộng trong trường hợp nhận chuyển giao bắt buộc một ngân hàng yếu kém trong thời gian tới.

Cổ phiếu MBB hiện đang giao dịch tại mức định giá P/B là 1,1 lần, thấp hơn so với trung bình của cổ phiếu trong 5 năm trở lại đây và thấp hơn so với trung bình ngành, trong khi ngân hàng duy trì hiệu suất sinh lời cao với tỷ lệ ROE năm 2023 là 25% - thuộc top cao đầu ngành.

CTCP Đầu tư Cao sau Đắk Lắk (Mã CK: DRI)

Theo Agriseco Research, DRI sẽ được hưởng lợi từ giá cao su thiên nhiên tăng cao.

Cụ thể, ngành cao su thiên nhiên toàn cầu đang đối mặt với sự thiếu hụt nguồn cung do thay đổi thời tiết, khiến cho giá cao su liên tục tăng cao, giá cao su thiên nhiên thế giới bình quân quý I/2024 cao hơn khoảng 10-15% so với cùng kỳ. Xu hướng này có thể còn tiếp diễn trong năm 2024.

Các thị trường xuất khẩu đang có tín hiệu phục hồi với nhu cầu tiêu thụ dự kiến tăng 5% mỗi năm trong giai đoạn 3-5 năm tới nhờ vào sự phục hồi của ngành sản xuất ô tô và lốp xe toàn cầu

Hiện nay, tín chỉ Carbon – chứng nhận quyền phát thải 1 tấn khí nhà kính/tín chỉ - đang trở thành một trong những phương án kinh tế nổi bật nhất. Với tài nguyên sẵn có là rừng cao su cung cấp khả năng hấp thụ khí CO2, đây sẽ là cơ sở để công ty nhận được tín chỉ Carbon trong tương lai. DRI hiện đang là một trong những doanh nghiệp tiên phong cải tạo rừng, xin cấp chứng nhận FCS, hướng tới đánh giá EUDR để nhận được tín chỉ Carbon.

CTCP Tôn Đông Á (Mã CK: GDA)

Sản lượng tiêu thụ của GDA sẽ tăng tích cực trong các quý tới. Trong cơ cấu doanh thu, xuất khẩu chiếm tỷ trọng lớn với khoảng 70% sản lượng và 30% sản lượng tiêu thụ nội địa (chủ yếu tại miền Nam). Dự kiến, kết quả kinh doanh của GDA giai đoạn tới tăng trưởng tốt nhờ nhu cầu tăng cao từ các thị trường xuất khẩu và các dự án đầu tư trọng điểm tại phía Nam (do năm 2024 là năm cao điểm giải ngân trong giai đoạn này).

Hiện, GDA đang giao dịch tại mức P/B là 0,8 lần (thấp hơn so với trung bình ngành 1,4 lần) với giá trị sổ sách của 1 cổ phiếu là 31.500 đồng. Agriseco Research đánh giá đây là mức giá hấp dẫn khi GDA duy trì vị thế là 1 trong 3 doanh nghiệp đầu ngành tôn mạ và phù hợp để nắm giữ dài hạn./.