Khép lại tuần giao dịch đầy sóng gió, chỉ số VN-Index đã quay đầu tăng điểm sau khi “thủng” 1.000 điểm trong phiên đầu tuần. Về mặt kỹ thuật, chỉ số tiệm cận lại vùng 1.030 điểm là tín hiệu tích cực, song thanh khoản vẫn yếu cho thấy dòng tiền vẫn chưa sẵn sàng nhập cuộc “bắt đáy”. Các chuyên gia tiếp tục đưa ra góc nhìn về xu hướng dòng tiền tuần tới.

Giai đoạn căng thẳng nhất đã qua, nhưng vẫn cần thận trọng

Ông Đinh Quang Hinh - Trưởng Bộ phận Kinh tế vĩ mô & Chiến lược thị trường VNDIRECT

Tâm điểm thị trường tuần tới là cuộc họp chính sách của Ủy ban Thị trường mở (FOMC) diễn ra trong 2 ngày 1-2/11. Tuy vậy, kết quả của cuộc họp trên có thể sẽ không gây ra bất ngờ và xáo trộn lớn trên thị trường khi xác suất rất caoFED sẽ tiếp tục tăng 75 điểm cơ bản lãi suất điều hành trong cuộc họp này. Thay vào đó, thị trường quan tâm nhiều hơn tới bài phát biểu của chủ tịch FED về định hướng chính sách trong giai đoạn tới. Với việc đã có thêm những bằng chứng cho thấy lạm phát tại Mỹ đang hạ nhiệt, thị trường kỳ vọng FED không đưa ra quan điểm diều hâu hơn về thắt chặt chính sách trong cuộc họp này.

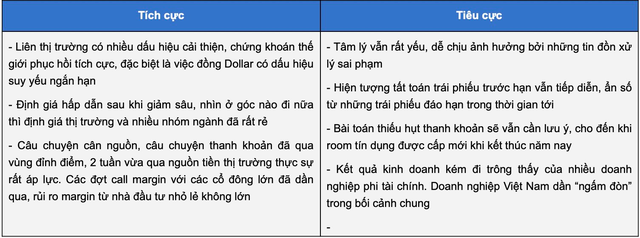

Trong nước, tâm lý thị trường có thể dần bình ổn trở lại khi các tin xấu lần lượt đã ra và giai đoạn căng thẳng nhất về thanh khoản hệ thống đã qua. Do đó, tôi kỳ vọng chỉ số VN-Index có thể tích lũy trên ngưỡng 1.000 điểm trước khi có một nhịp phục hồi về vùng 1.050-1.070 điểm.

Mặc dù đã có một tuần giao dịch “dễ thở” hơn, song rủi ro thị trường vẫn đang ở mức cao trước những biến động về tỷ giá, lãi suất, chính sách tiền tệ trong và ngoài nước. Do đó, nhà đầu tư nên duy trì tỷ lệ cổ phiếu/tiền mặt vừa phải ở mức 70/30 và hạn chế tối đa sử dụng đòn bẩy margin để có thể chủ động trước mọi tình huống khó lường và giảmthiểu rủi ro. Đối với những nhà đầu tư đang nắm giữ tỷ trọng tiền mặt cao cũng chưa nên giải ngân vội vã mà nên chờ đợi những tín hiệu thị trường tích cực hơn, bao gồm điểm số, thanh khoản, dòng tiền,…trước khi gia tăng tỷ trọng cổ phiếu.

Sẽ xuất hiện những “cú hồi kỹ thuật” trong tháng 11

Ông Trần Kỳ Anh - Trưởng phòng Thị trường Chứng khoán Rồng Việt (VDSC)

Sự phục hồi của thị trường sau khi mất ngưỡng hỗ trợ đến từ một vài tín hiệu tín hiệu tích cực như (1) Fed có dấu hiệu hạ nhiệt tăng lãi suất, (2) Tăng trưởng GDP Mỹ vượt kì vọng, và (3) SBV đã có động thái hỗ trợ thanh khoản trên thị trường mở. Dù vậy, lực phục hồi còn khá yếu do các lo ngại về rủi ro trái phiếu và vấn đề thanh khoản của các ngân hàng, công ty chứng khoán, các doanh nghiệp phát hành trái phiếu trong thời gian sắp tới.

Tuy tỷ giá có sự biến động, song lãi suất trái phiếu Mỹ đã bắt tạo đỉnh và có xu hướng hạ nhiệt từ giữa tháng 10. Đồng thời, SBV cũng đã tăng lãi suất điều hành thêm 1% ngày 25/10. Hai vấn đề này đã góp phần giảm áp lực lên tỷ giá. Nếu xu hướng này tiếp tục được duy trì trong thời gian tới, NHNN sẽ có một ít dư địa để tiếp tục hỗ trợ thanh khoản trên thị trường mở, giải tỏa một phần áp lực vốn toàn thị trường đang bị tắc nghẽn.

Rất khó để nói liệu thị trường đã chạm đáy hay chưa, bởi bối cảnh vĩ mô thế giới vẫn còn nhiều rủi ro trước hành động tăng lãi suất của Fed, căng thẳng Nga – Ukraine, triển vọng kinh tế kém khả quan ở khu vực châu Âu. Đặc biệt,quan trọng hơn là thanh khoản dòng vốn đang bị tắc nghẽn và các rủi ro về trái phiếu doanh nghiệp vẫn chưa được giải toả. Tuy nhiên sau những biến động lớn trong tháng 9-10, thị trường có thể bớt căng thẳng hơn và sẽ có những cú hồi kỹ thuật nhẹ trong tháng 11.

Dự báo trong tuần tới, VN-Index sẽ tục xu hướng phục hồi kỹ thuật đến 1.040-1.045 và có thể test lại vùng hỗ trợ 1.000-1.012 trước khi có những thông tin rõ ràng hơn về diễn biến xử lý các vấn đế liên quan đên trái phiếu doanh nghiệp và tín hiệu thanh khoản thị trường.

Tuy nhiên, về dài hạn vẫn cần có những thông tin FA xác nhận để thị trường tăng bền vững hơn, như việc giảm áp lực tăng lãi suất từ Fed, các tín hiệu thanh khoản vốn trên thị trường được lưu thông tốt hơn. Vì vậy, tôi cho rằng nhà đầu tư vẫn nên thận trọng trong giai đoạn này, không sử dụng margin và nắm giữ tiền mặt trên 50%.

Cơ hội mở ra cho nhà đầu tư cầm tiền

Ông Bùi Văn Huy – Giám đốc Chi nhánh TP.HCM Chứng khoán HSC

Diễn biến của TTCK tuần qua quá đỗi căng thẳng khi VN-Index có thời điểm giảm dưới ngưỡng 1.000 điểm và chỉ thực sự phục hồi về trên ngưỡng này trong những phiên cuối tuần. Nguyên nhân chính của những đợt bán tháo không xuất phát từ bối cảnh vĩ mô tiêu cực mà chủ yếu xuất phát từ tâm lý sợ hãi, mất niềm tin và sự thiết hụt dòng tiền tạm thời sau những diễn biến ở thị trường trái phiếu trong thời gian gần đây.

Rõ ràng bối cảnh vĩ mô có nhiều điểm đáng phải thận trọng như áp lực lạm phát, áp lực tỷ giá hay việc lãi suất tiếp tục còn tăng, song vĩ mô xấu đi không thể giải thích cho việc thị trường bị bán tháo và giảm sâu đến mức như vậy. Bởi Việt Nam vẫn là quốc gia có nền tảng vĩ mô tốt và tăng trưởng cao hơn rất nhiều so với các quốc gia trong khu vực Đông Nam Á, song TTCK của các nước này chỉ “rơi” 10-15%, còn chứng khoán Việt Nam đã mất trên 30% so với đỉnh..

Do đó, tôi cho rằng đà rơi chứng khoán hiện tại là chuyện dòng tiền tạm bị “bóp” lại trong bối cảnh thị trường trái phiếu bị siết chặt khiến nhiều doanh nghiệp không thể phát hành đảo nợ. Mặt khác, room tín dụng ngân hàng gần như đã cạn kiệt, tỷ giá cũng căng thẳng khiến lãi suất bị đẩy lên khiến TTCK vốn đã “căng như dây đàn” nay lại phải cân thêm nguồn vốn ít nhiều cho các kênh kể trên.

Yếu tố giúp thị trường đi lên là dòng tiền, mà đây vẫn là một ẩn số khó đoán từ đây đến cuối năm. Làn sóng tất toán trái phiếu trước hạn, nhiều doanh nghiệp cân tiền mua trái phiếu trước hạn hay các khoản trái phiếu đáo hạn vẫn là những bài toán cần giải trong thời điểm này. Dù vậy, với góc nhìn của người quan sát thị trường lâu năm, tôi cho rằng đỉnh điểm của sự căng thẳng đã qua trong tuần vừa rồi.

Dự báo cho tuần tới, thị trường vẫn có thể biến động từ những tin đồn, cũng như KQKD không được tích cực của nhiều doanh nghiệp sản xuất. Tuy nhiên điểm tích cực là thị trường thế giới đang diễn biến cực kỳ ổn, đặc biệt là đồng Dollar đang suy yếu trong ngắn hạn. Do đó, tôi dự báo trong tuần tới thị trường có những nhịp rung lắc, nhưng xu hướng chung là tiếp tục hồi phục. Hỗ trợ quan trọng quanh 1.000 điểm. Kháng cự gần nhất quanh 1.060-1.070 điểm. Khi sự phân hóa dẽ diễn ra mạnh mẽ, tôi cho rằng nhóm cổ phiếu vốn hóa vừa phải sẽ diến biến tốt hơn mặt bằng chung.

Để xác định vùng đáy của thị trường, quan trọng nhất là cần làm rõ bối cảnh hiện tại có nguy cơ cho một sự đổ vỡ mang tính hệ thống hay không? Cá nhân tôi cho rằng diễn biến thị trường trái phiếu, ngân hàng sẽ không dẫn đến sự đổ vỡ hệ thống nào cả.

Việc thiếu hụt thanh khoản ngắn hạn tạo ra cơ hội cho người hiện đang có tiền, có sức mua sẽ có cơ hội mua cổ phiếu với một thị trường đang được “sell-off”. Tiền/sức mua là lợi thế, tôi cho rằng lợi thế này sẽ không còn rõ ràng khi room tín dụng được mở và thanh khoản có cơ hội khơi thông, trễ nhất là qua năm nay.

Với độ trễ nhất định, tôi cho rằng thời điểm khó khăn nhất của nền kinh tế Việt Nam có thể chưa đến. Tuy nhiên, nhà đầu tư nên nhớ “cổ phiếu là dòng tiền, trái phiếu là niềm tin”. Với quan điểm về dòng tiền, tôi dự báo đáy của đợt bán tháo vừa qua là chính đáy năm 2022 và sang năm tới bài toán thanh khoản sẽ được giải quyết một phần. Dù những điều khó khăn nhất của nền kinh tế vẫn còn trong năm 2023 và có thể có những đợt giảm trong năm 2023, nhưng đáy năm 2023 không thấp hơn đáy năm nay.

Còn đối với thị trường trái phiếu, vấn đề là niềm tin. Khi sự minh bạch của thị trường, sự minh bạch và thông suốt của thông tin, niềm tin sẽ quay trở lại & thị trường trái phiếu vẫn sẽ tiếp tục phát triển trở thành kênh cung ứng vốn quan trọng cho các doanh nghiệp.

Dòng tiền hướng đến cổ phiếu đầu ngành có P/E, P/B thấp so với lịch sử

Ông Nguyễn Anh Khoa - Trưởng phòng Phân tích Chứng khoán Agriseco

Mốc 1.000 điểm tuần vừa rồi thủng sau đó đã nhanh chóng hồi lên, đây là dấu hiệu tích cực. Mặc dù vậy theo tôi điểm cân bằng của thị trường vẫn chưa được xác nhận khi áp lực rút vốn khỏi của nhiều chủ thể tham gia vẫn đang lớn, trong khi lực cầu hấp thụ rất yếu. Thị trường hiện vẫn khá rủi ro khi ngày càng nhiều các thông tin không thuận lợi về khả năng thanh toán gốc, lãi trái phiếu của các doanh nghiệp, đặc biệt nhóm bất động sản. Nhóm ngân hàng là điểm sáng với hàng loạt những con số tăng trưởng lợi nhuận ấn tượng có thể tạo điểm tựa tâm lý cho thị trường, bên cạnh việc tỷ giá các ngày cuối tuần có dấu hiệu hạ nhiệt nhờ nhữngchính sách điều hành linh hoạt của Ngân hàng Nhà nước.

Mặc dù tỷ giá USD/VND trong những ngày gần đây có dấu hiệu đi xuống, tuy nhiên mức độ điều chỉnh chưa quá lớn và nếu so với đầu năm thì đồng USD vẫn đang mạnh hơn khoảng 9% so với đồng VND. Kết quả kinh doanh Quý IV của nhiều nhóm ngành có thể sẽ diễn biến trái chiều. Các nhóm ngành được hưởng lợi từ tỷ giá USD/VND là nhóm xuất khẩu, đặc biệt khi xuất khẩu sang Mỹ tại các ngành dệt may hoặc thủy sản. Ngược lại các doanh nghiệp vay nợ USD lớn (điện, thép và một số doanh nghiệp lớn nhóm bất động sản) hoặc các doanh nghiệp phụ thuộc vào nguồn nguyên liệu nhập khẩu sẽ gặp rủi ro. Bên cạnh đó tỷ giá cũng ảnh hưởng lớn tới dòng vốn ngoại và chúng ta đã chứng kiến đà bán ròng mạnh giai đoạn vừa rồi.

Dự báo thị trường tuần tới, tôi cho rằng VN-Index vẫn sẽ giao động quanh mốc 1.000 điểm. Trong đó dòng tiền sẽ hướng đến những ngành, doanh nghiệp có kết quả kinh doanh quý III tốt như ngân hàng, bán lẻ, thủy điện... Sự đối lập có thể diễn ra tại các nhóm có kết quả kém khả quan như bất động sản hoặc nhóm vật liệu xây dựng. Cần lưu ý áp lực bán giải chấp đang thường trực khi tỷ lệ đòn bẩy vẫn đang ở mức cao và nhiều cổ phiếu đã sụt giảm mạnh từ đỉnh, kể cả nhóm Bluechip. Các diễn biến về tỷ giá, thông tin về thanh toán gốc, lãi trái phiếu của các tổ chức phát hành, … cũng sẽ là key risk giai đoạn tới.

Với việc tâm lý nhà đầu tư đã có phần bình ổn hơn, cũng như VN-Index đang hình thành xu hướng phân kỳ dương với một số chỉ báo động lượng trên đồ thị ngày, tôi kỳ vọng diễn biến của VN-Index trong tuần tới sẽ tập trung phản ánh kết quả kinh doanh Quý 3 của các doanh nghiệp. Diễn biến của chỉ số được dự báo sẽ tích luỹ quanh vùng 1.000 điểm trong tuần tới khi kết quả đang có xu hướng phân hoá. Ngoài ra, việc dữ liệu GDP Quý 3 của Mỹ đã được công bố với kết quả tốt hơn kỳ vọng của giới phân tích, áp lực tăng lãi suất điều hành của FED có thể phần nào giảm bớt trong thời gian tới.

Vì vậy, nhà đầu tư nên tận dụng các nhịp hồi phục của thị trường để cơ cấu danh mục đầu tư, có thể trading một số nhóm ngành/doanh nghiệp có kết quả kinh doanh Quý 3 khả quan như bán lẻ công nghệ, bán lẻ trang sức và một số cổ phiếu có câu chuyện riêng lẻ. Đối với nhà đầu tư dài hạn, nên lựa chọn những cổ phiếu đầu ngành có mức định giá P/E, P/B ở vùng thấp so với lịch sử; ưu tiên các doanh nghiệp không có tính chu kỳ hoặc vẫn duy trì được mức ROE trên 15% trong 4 quý gần đây.